A határidős kereskedésről

- Üzletkötés egy, a jövőben meghatározott időpontra vonatkozóan

- A jövőben meghatározott időpont jelenti az ügylet kifutását

- A határidős termék árát nem kell teljesen kifizetni, alapletét szükséges csak (tőkeáttételes kereskedés)

- Az árfolyam változására kell fedezetet biztosítani

- Egyszerűen lehet short pozíciót nyitni (az árfolyam esésével nyereséget elérni)

Forward ügylet

A határidős ügyletek során a szerződő felek egy későbbi időpontra vonatkozóan kötnek megállapodást, valamilyen alaptermék árfolyamváltozására. A határidős ügyletek segítségével az adott alaptermék (deviza) árfolyamának emelkedésére és esésére is lehetséges pozíciót nyitni. Továbbá az ügylet nyitásához nem szükséges rendelkezni az alaptermékben felvett pozícióhoz szükséges teljes tőkével, mindössze egy előre meghatározott letét szükséges. Ez tőkeáttétellel történő kereskedést jelent, amely extra kockázatot hordozhat magában.

A határidős ügyletek olyan kötelező érvényű megállapodást jelentenek a szerződő felek között, amely előre meghatározott időpontban egy meghatározott mennyiség (ebben az esetben deviza) eladására vagy vételére irányulnak. Az ügyletkötéskor az előre meghatározott árfolyamon történik az adásvétel egy későbbi időpontra. A határidős ügyleteknek alapvetően két fajtáját különböztetjük meg a futures és a forward ügyleteket. A tőzsdei határidős ügyletek esetében beszélünk futures termékekről, míg a tőzsdén kívül kereskedett (OTC) határidős termékeket forwardnak nevezzük. Határidős ügyleteket lehet fedezeti, valamint spekulációs céllal is kötni.

Mivel az ügylet nem azonnali (spot), hanem egy későbbi időpontra vonatkozó megállapodás, az azonnali ügyletekhez képest a határidős termékek árfolyama eltér az azonnali ügyletek árfolyamától. Ez az eltérés a két deviza közti kamat különbözet mértékétől függ.

Termékek

A K&H Értékpapír rendszereiben az alábbi eszközökre érhetők el forward típusú ügyletek

- Devizapárok

A Foward ügyletek kockázatai

- Az esetleges árfolyamveszteség elméletileg korlátlan lehet

- A határidős ügylet értékének alakulását befolyásolja a spot árfolyam, a két deviza adott futamidőre vonatkozó kamatszintjei, valamint az ügylet lejáratáig hátralevő napok száma.

- A piaci likviditás csökkenése a piaci spreadek növekedését okozhatja, amely negatívan hathat a pozíció értékére

- A piaci érték változásai miatt akár pótfedezet-nyújtási kötelezettség is keletkezhet, melynek elmulasztása pedig azonnali veszteségrealizáláshoz vezethet

A Forward ügyletek előnyei

- A tőkeáttételes kereskedés a saját tőkére vetítve adott esetben magasabb hozamot eredményezhet

- Bizonyos keretek között rugalmasan állítható lejárati paraméterek

- Jellemzően rövid távú spekulatív kereskedésre, valamint fedezeti ügyletre szolgáló eszköz

Forward termékek kereskedése

A forward termékek leginkább rövid távú (egy éven belüli) kereskedésre alkalmasak. A magasabb kockázat miatt pedig fontos a körültekintő tájékozódás az egyes termékekről.

Az alábbiakban egy példa forward határidős ügylet leírását mutatjuk be:

| a határidős ügylet paraméterei | |

|---|---|

| névérték | 100 000 EUR |

| alaptermék (devizapár) | EUR/HUF |

| lejárat | 1 hónap - 12 hónap |

| azonnali (spot) árfolyam | 380 |

| határidős árfolyam | 410 |

| ügylet díja | zéróköltségű/aktuális kondíciós lista alapján |

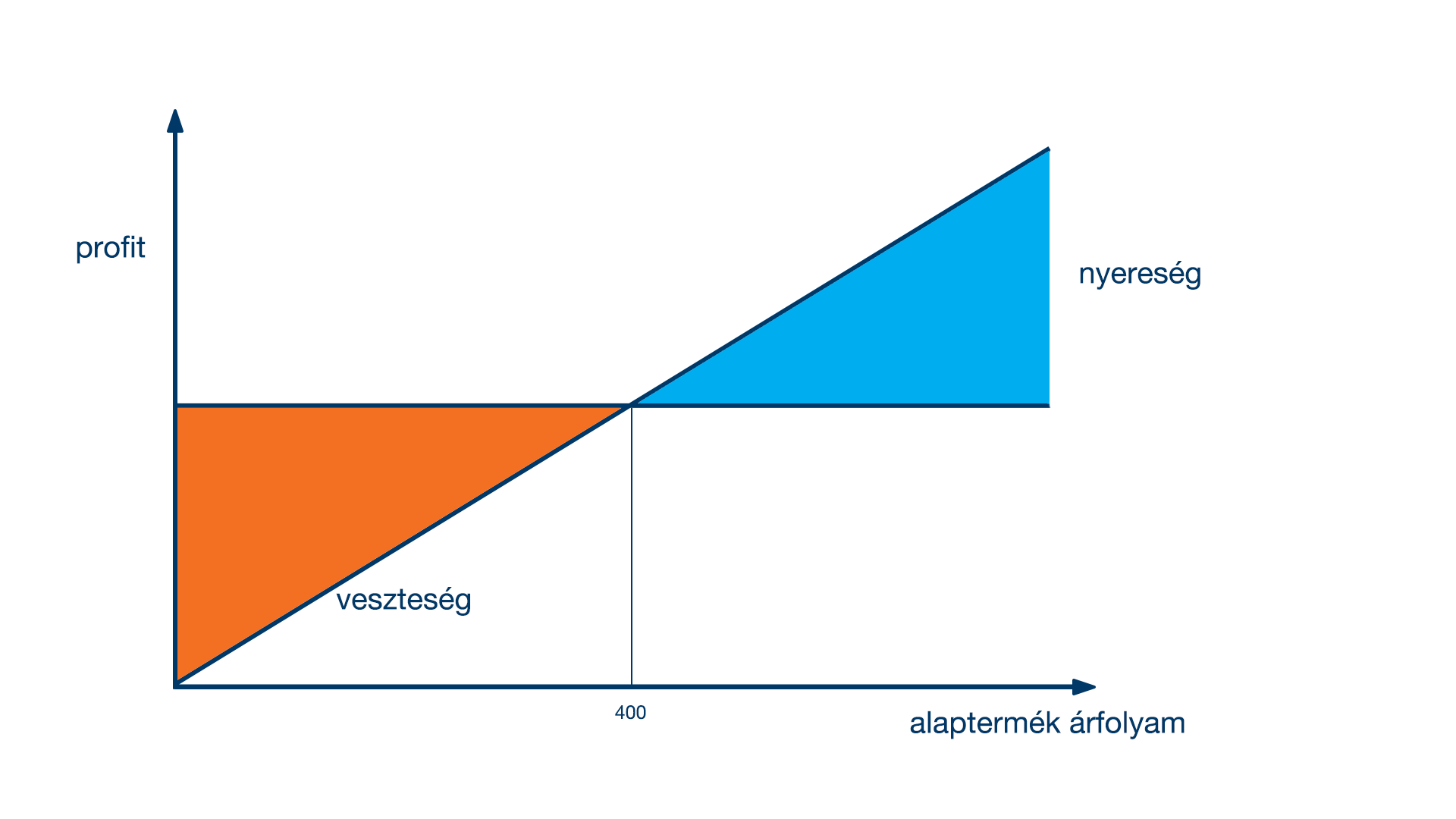

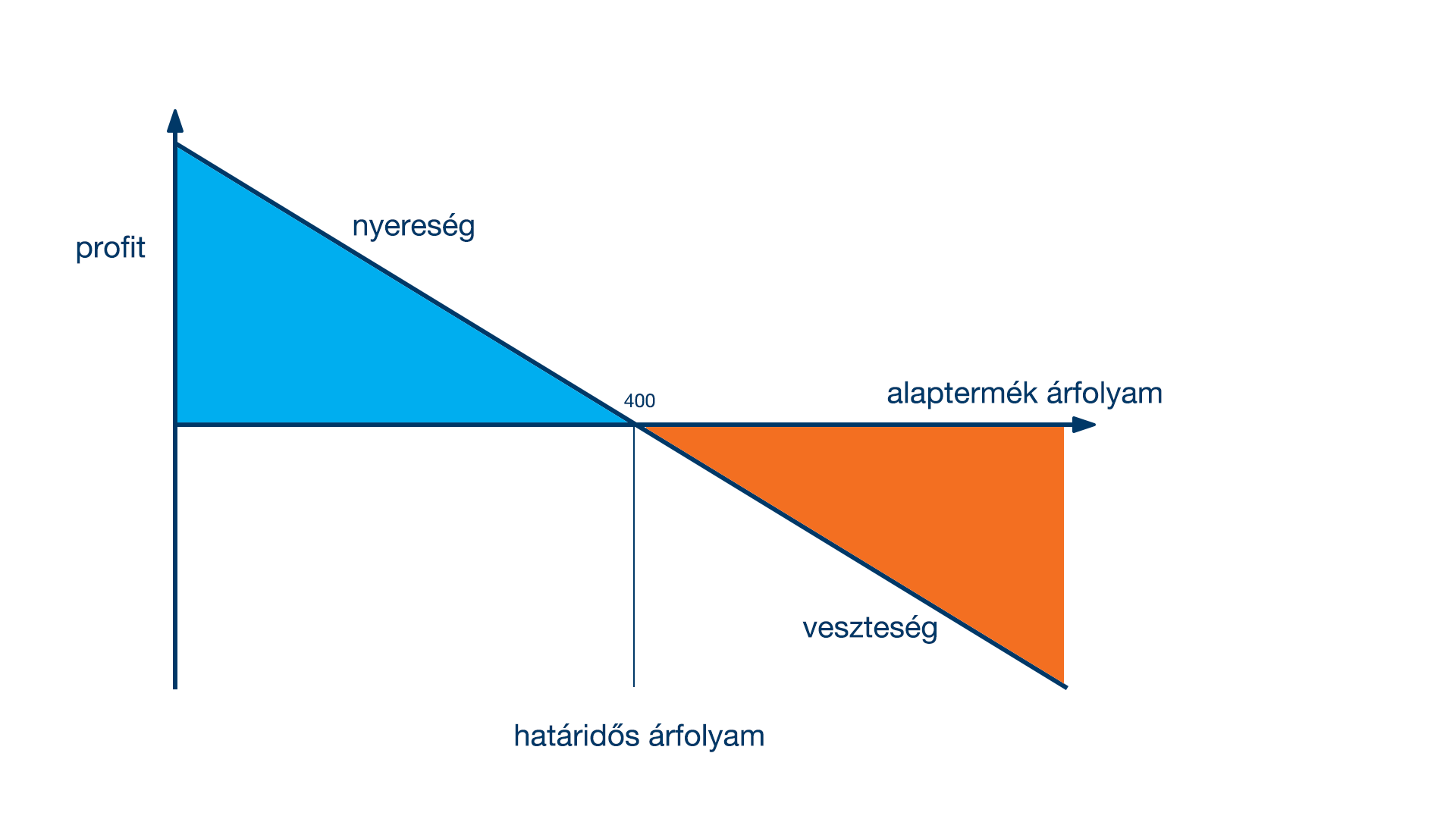

A forward termék nyereségfüggvényét a következő ábra szemlélteti a lejáratkori árfolyamok függvényében.

Határidős vételi pozíció nyereségfüggvénye (forward long)

Határidős eladási pozíció nyereségfüggvénye (forward short)

Hogyan nyithatsz forward ügyletet?

A K&H Értékpapír rendszereiben üzletkötőinknél telefonon keresztül adhatsz megbízást, amelynek díjait az aktuális kondíciós listánk tartalmazza. Az FX Forward termékek kizárólag üzletkötői díjcsomagban levő ügyfeleink számára érhetők el, a szükséges Befektetővédelmi kérdőív kitöltését követően. Online ügyfeleink részére a termék nem érhető el.

Határidős árfolyam számítása

A határidős árfolyam két deviza esetében, az adott devizapár azonnali (spot) árfolyamból, valamint a meghatározott értéknapra vonatkozó kamatkülönbözetből áll (swap).

A határidős ügylet a következő összetevőkből áll:

forward= spot + swap

Egy azonnali (spot) ügylet és egy swap ügylet kombinációja határidős ügyletet eredményez.

Az elméleti swap pontokat a következő képlettel számíthatók ki:

swap pont = spot árfolyam * (időarányos mellékdeviza – fődeviza kamatkülönbözet)

Ettől a piaci árazás eltérhet, hiszen a swapoknak külön piaca létezik, amelyek az aktuális piaci környezet befolyásolhat, így az elméleti ártól eltérhet az aktuális piaci árazás.

Határidős pozíció kereskedése/lezárása

A határidős pozíciók elszámolásának 3 módja lehetséges:

- Bruttó elszámolás: amely azt jelenti, hogy az ügyletben megkötött devizaösszeg az előzetesen meghatározott határidős árfolyamon ténylegesen konvertálásra kerül (a szükséges fedezet rendelkezésre állása esetén).

- Nettó elszámolás: a határidős ügylet lejárata előtt egy ellentétes irányú ügylettel lezárható az eredeti pozíció, és a két ügylet nettó eredménye elszámolásra kerül, a lejáratkor.

- Az eredeti határidős pozíció „görgetése”: amennyiben a lejárat napján mégsem merülne fel a tervezett, az eredeti pozíció tovább görgethető egy új értéknapra. A görgetés során a határidős árfolyam is változik az aktuális kamatszint függvényében.