Milliárdokat hoz a konyhára az Apple-nek az új iPhone sorozat, a 13-as széria fogadtatása annyira erős lett, hogy a várakozásokat is simán túlszárnyalta a cég tegnapi gyorsjelentésével. Az idén korrekciót mutató papír így szép pluszban nyithat ma a piacon, de az értékeltség továbbra sem alacsony, konkrét előrejelzések pedig nem igazán jöttek.

Fontos, és igen erős jelentésen van túl az Apple, tegnap zárás után a várakozásokat alaposan túlteljesítette a vállalat negyedik negyedéves számaival. A piaci reakció is kedvező volt, az árfolyam majdnem 5 százalékos pluszt mutatott zárás után, de kérdés, hogy valóban ennyire jó-e a helyzet a cégnél.

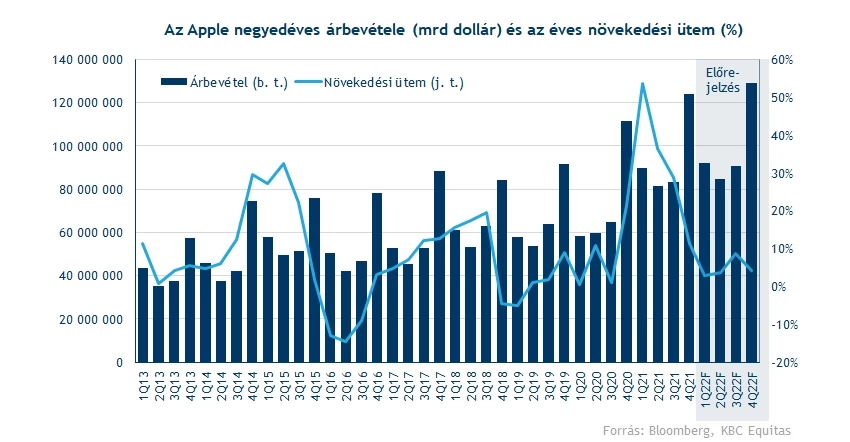

A bevételek „természetesen” rekordot döntöttek, bár ez szezonálisan mindig kedvezőbb negyedik negyedévnek számít. Összesen majdnem 124 milliárd dolláros bevételt ért el az Apple december végével, ami 11 százalékos bővülést jelent. A piacon számítottak a jó teljesítményre, de nem ennyire, az Apple végül 119 milliárd dolláros várakozáshoz képest ért el ilyen jó szereplést.

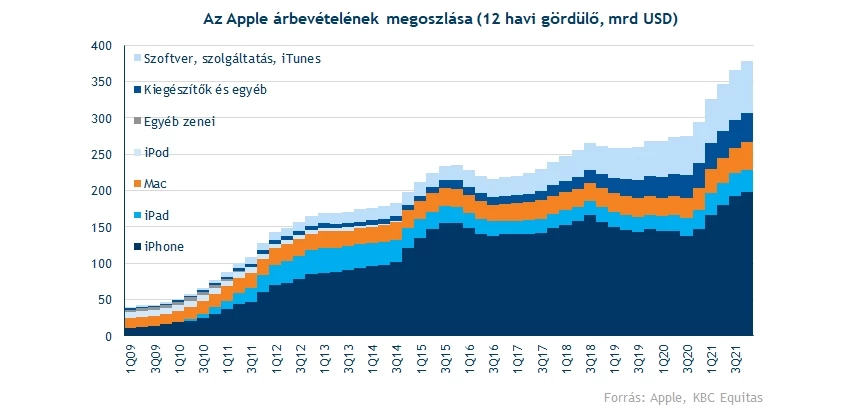

Ami a leglátványosabb, az az iPhone-ok jó szereplése. 2015 és 2020 között alapvetően stagnált csak az iPhone-okból származó bevétel, éves szinten 140-160 milliárd dollár között mozgott. Az elmúlt negyedévekben viszont hatalmas a növekedés, az új telefonok igazi sikersztorik, és sikerült éves szinten 200 milliárd dollárra növekedni. Ez részben a frissítési ciklusokkal magyarázható, sokan előbb-utóbb megveszik az új telefonokat, a tavalyi 12-es széria és a 13-as széria pedig a chiphiány ellenére is nagyon jól fogyott.

A többi terméknél is jól szerepelt az Apple. Dinamikusan erősödtek a Mac-bevételek, valamint a kiegészítőkből, és a szolgáltatásokból is egyre nagyobb pénzt hasít ki magának a vállalat. Egyedül az iPad okozott megint csalódást, ahol csak 7,2 milliárdos lett a cég bevétele, és 2021 egészében is csak éppen sikerült elérni a 30 milliárd dollárt. Látványos, hogy míg 10 éve ez a szegmens a bevételek 20 százalékáért felelt, addig a folyamatos lecsúszás után 2021-re már a 10 százalékot sem sikerül elérni.

A földrajzi régiókat vizsgálva is látható, hogy Japánt leszámítva valamennyi piacon sikerült szépen erősödni. Amerikában 10 százalék feletti volt a növekedés, Kína pedig ugyan lassult a kevésbé pozitív bázishatás miatt, de még is így sikerült 20 százalékkal bővülve a céges átlagot meghaladni. Összességében tehát valamennyi szegmensben és régióban sikerült erősödni, az egy-két kivétel pedig nem jelent jelentős hatást.

A költségek továbbra is stabilak

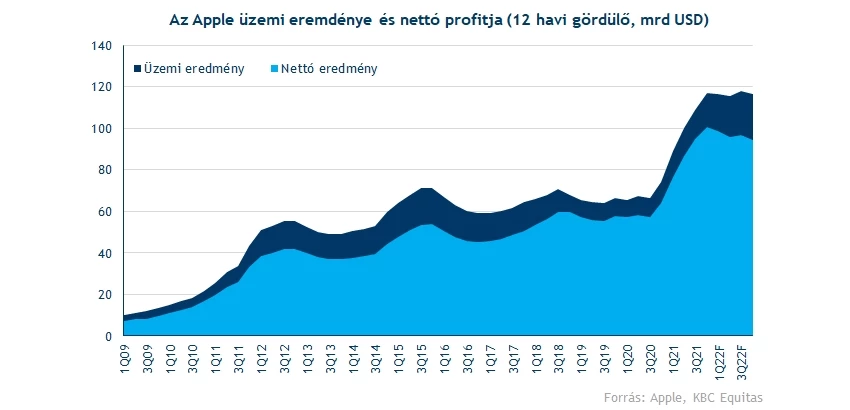

A marzsok kapcsán is inkább a pozitívumokat lehet kiemelni. A bruttó fedezeti hányad a cégnél 43,8 százalékig erősödött, ami még a 2021 korábbi negyedéveiben látott 42-43 százalékos szintet is meghaladja. A javuló telefonbevételek részben a céges marzsokat is javítják, továbbá a szolgáltatások is egyre nagyobb teret nyernek, ami szintén a cégszintű marzsok növekedéséhez vezet.

Az operatív kiadások tovább emelkedtek 2020 hasonló időszakához képest, de ez sem jelentett érdemi hatást. A bevételeknél látható ütemhez képest ugyan erősebb a 18 százalékos növekedés a közvetett kiadásoknál, de a bruttó oldalon látható profitbővülés ezt bőven ellensúlyozza.

A cég üzemi eredménye így 41,5 milliárd dollárra tudott javulni, miközben egy éve csak 33,5 milliárdot ért el az Apple. A fedezeti hányad is nagyot ugrott, miután 33,5 százalékos lett az EBIT-marzs, ehhez utoljára a 2014-es negyedik negyedév járt közel, akkor 32,5 százalékot ért el az Apple. A profitabilitás tehát nagyon erős, és a befektetők is örülhetnek ennek.

Ez végső soron pedig a nettó eredménynél és az EPS-termelésnél is érezteti hatását. A 34,6 milliárd dolláros nettó eredmény szintén rekordot jelent, a 2,1 dolláros EPS pedig jócskán a várt 1,9 dolláros szint felett alakult.

Erős év után marad a jó szereplés?

2021-ben így szintet lépett az Apple, és sikerült majdnem 380 milliárd dolláros bevételt elérniük, kiemelkedő profitabilitás mellett. Ezzel 2020 után folytatódott a jó szereplés, már akkor is javuló marzsokat és eredményeket láthattak a befektetők, azonban 2021-ben a 30 százalék feletti EBIT-marzs, illetve a 100 milliárd dollár feletti nettó profit nagyon komoly fegyvertény.

2022 ugyanakkor az elemzői várakozások szerint nem jelent már ennyire kedvező időszakot. A bevételek ugyan 400 milliárd dollár közelébe is erősödhetnek, a marzsok terén már inkább romlást vár a konszenzus. Az EBIT és a nettó profit így enyhén csökkenhet is, ugyanakkor a saját részvények vásárlása kapcsán az EPS tekintetében 2022-re továbbra is 6 dollár körüli számot várnak az elemzők.

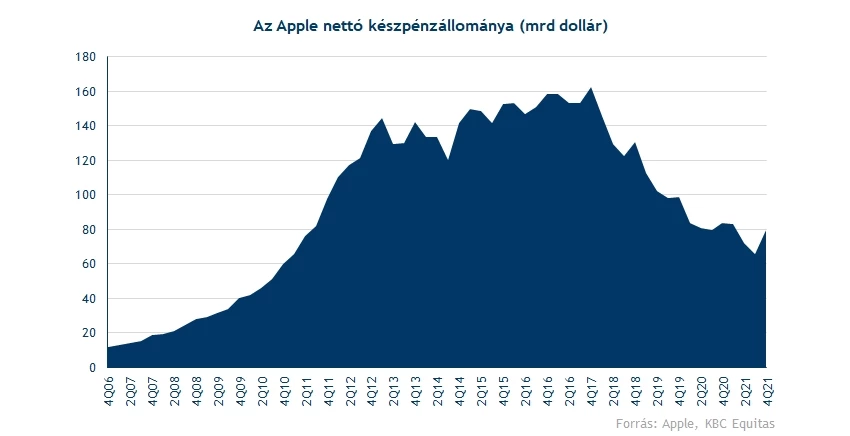

Ettől függetlenül a cég továbbra is rengeteg készpénzen ül, a nettó készpénzállomány jelenleg 80 milliárd dolláros, ami mintha ismét kedvezőbb irányba kezdene változni az elmúlt évek csökkenése után. Mivel a cég megerősítette, hogy továbbra is hosszú távon semleges pozícióra törekszik, ez így növekvő juttatásokat eredményezhet, aminek természetesen a részvényesek is örülhetnek.

Ami szintén inkább pozitívum volt a jelentés kapcsán, hogy a cég az általuk becsült 6 milliárd dollár hatású chiphiányon is felül tudott kerekedni. A cég szerint továbbá a márciusban záródó jelenlegi negyedév során is javulhat a helyzet a chiphiány kapcsán, konkrét számok viszont nem hangoztak el a bevételek tekintetében, ennél többet tehát nem tudtak meg a befektetők és az elemzők. Ettől függetlenül a menedzsment inkább optimistának tűnik, a jelenlegi gyengébb piaci hangulatban pedig már ennek is örülnek az Apple befektetői.

A cég értékeltsége persze továbbra sem tűnik alacsonynak. Ugyan a 30 közeli szintekből 27 alá süllyedt vissza a 12 havi előretekintő P/E ráta, de a nyitáskor várható pluszok után már ismét emelkedésnek indulhat a mutató. Ezzel nemcsak a piaci szinteket, de az 5 éves átlagot jelentő 20-as értéket is változatlanul jócskán meghaladja az Apple. A jelenlegi tényszámok persze igen erősek, és a profitbővülés is nagyon szép lett, de a várakozások szerint 2022 már kevésbé lehet kedvező időszak.

Mit mutat a technikai kép?

2022 eddig nem volt sikersztori az Apple árfolyamánál, ugyanakkor a jelentés után pozitív fordulat bontakozhat ki. A részvény 180 dollárról egészen 155 dollárig csúszott vissza idén, most viszont 4 százalék körüli erősödés jöhet, és a 155 dollár feletti szintekről így elrugaszkodhat. Ami pozitívum, hogy a korrekció miatt még alacsony szinten van az RSI indikátor, az MACD pedig egy kis oldalazás, vagy megindulás esetén vételi szignált is adhat.

Jelenleg 165 dollár körüli nyitás jöhet a részvénynél, ugyanakkor látni kell, hogy 169 dollárnál van az 50 napos mozgóátlag, egy nagyobb meneteléshez tehát ezt is át kellene törnie a papírnak. A támaszokat a korábbi mélypontoknál érdemes figyelni.

Összességében tehát jól fogadták a befektetők a vártnál erősebb számokat, és a gyengébb piaci hangulatban is felülteljesítő lehet az Apple. Bár a vezetés optimista, konkrétumok azért nem feltétlenül hangzottak el, a bizonytalanság tehát teljesen aligha szűnt meg, ami így egy romló piaci környezetben vélhetően az Apple számára is negatívum lehet.

Az Apple napi grafikonja (2022.01.28 nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.