A negatív hatások mellett is stabil a Magyar Telekom. A bevételek éves alapon a várakozásainkhoz és az elemzői konszenzushoz képest is erősebben növekedtek, így összességében az árbevétel és a bruttó fedezet növekedése miatt az adózott eredmény is kevésbé esett vissza. Az adóhatások azonban láthatóan jelentős hatással vannak a profitabilitásra, a tovább javuló bevételek azonban pozitívumot jelentenek. Kérdés azonban, hogy ez elegendő lesz-e a mélypont közelében levő árfolyam megfordításához a holnapi nyitáskor.

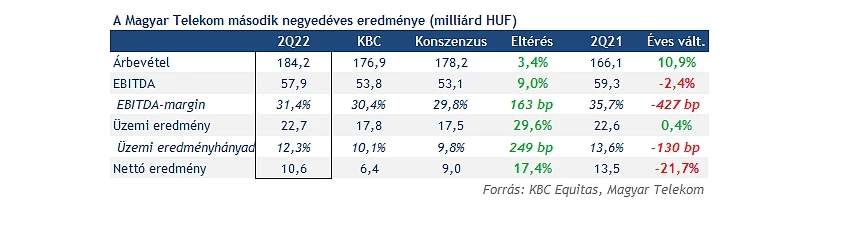

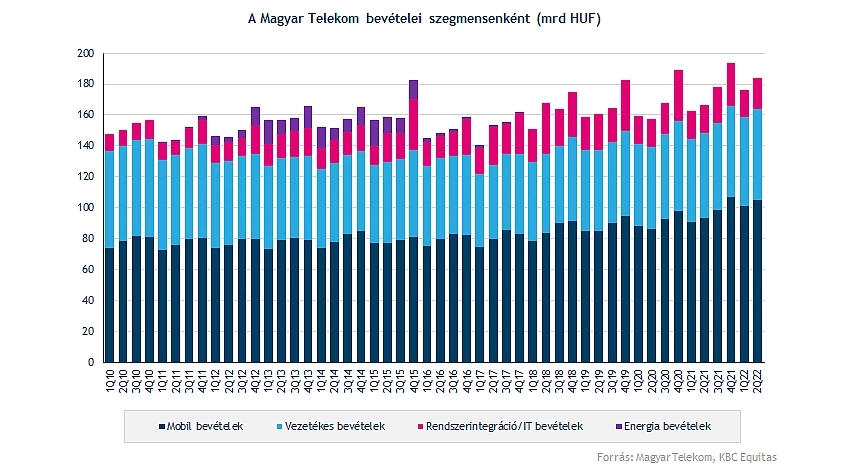

A Telekom Csoport árbevétele 10,9 százalékkal emelkedett a második negyedévben a tavalyi évhez képest, amely leginkább továbbra is az erős mobil adat- és nagy sávszélességű csomagok iránti keresletnek köszönhető. A bruttó fedezet a Telekomnál javult, igaz valamivel kisebb, 9,3 százalékos volt a növekedés az előző év azonos időszakához képest.

Az elemzői konszenzushoz képest azonban jobban alakultak az eredmények. A bevételek a vártnál jobban tudtak növekedni, így a negatív hatások is valamelyest a várakozáshoz képest kevésbé rontották az eredményt, így a gyorsjelentés a konszenzust felülmúlta minden soron.

Magyarországon a második negyedéven a vezetékes szélessávú előfizetések száma 7,3, a TV előfizetések száma 6,1 százalékkal emelkedett, míg a mobil SIM-ek száma 5,1 százalékkal nőtt.

A mobil bevételek kifejezetten erősek voltak a negyedév során, 12,2 százalékos volt a növekedés szegmensben, a készülékértékesítés és az adatbevételek pedig 23,5, illetve 24,7 százalékkal emelkedtek az előző évhez képest. Az észak-macedón leányvállalat eredményét pedig a devizahatások is erősítették. A vezetékes szegmensben 7,7 százalékkal emelkedtek a bevételek, az ügyfélbázis növekedése mellett pedig a magasabb sávszélességű csomagokra való váltás is segítette a növekedést.

Meglepően erős lett az SI/IT szegmens, ahol 20,1 milliárd forintra emelkedett az árbevétel, amely 13,8 százalékos növekedésnek felel meg. Az elmúlt időszakokban inkább semlegesen teljesítő rendszerintegrációs és IT bevételek emelkedésében az észak-macedóniai Smart City Szkopje projekt is nagy szerepet játszott.

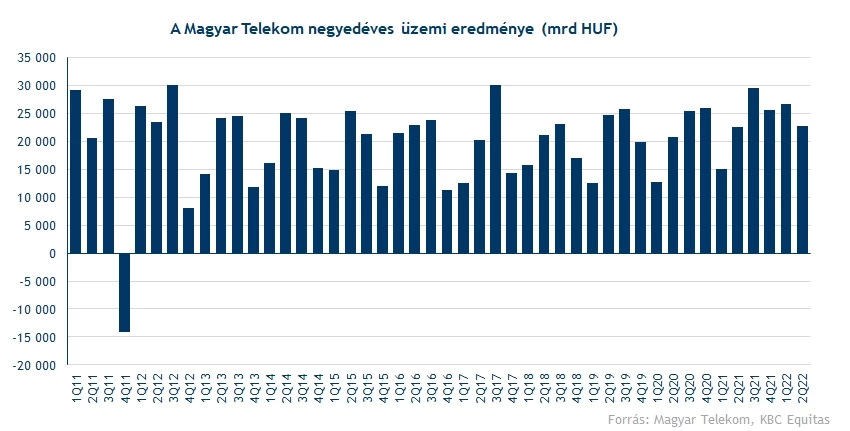

Az árbevétel növekedése és a bruttó fedezet emelkedése mellett azonban a negyedév eredményét jelentős mértékben befolyásolta a Magyar Kormány által kivetett távközlési pótadó. A második negyedévben 12,4 milliárd forint adó került elszámolásra az első féléves árbevétel alapján. Az adóhatások miatt az EBITDA AL éves alapon 3,5 százalékkal csökkent 51,4 milliárd forintra, a bruttó fedezet jelentősebb emelkedését így lerontotta a pótadó hatása. Az első félévet összességében nézve az EBITDA AL 10 százalékkal csökkent.

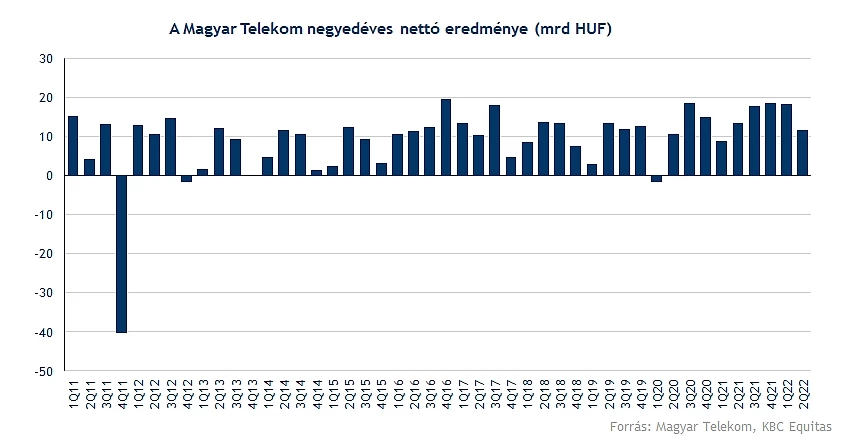

A működési költségek 10,4 milliárd forinttal emelkedtek, azonban itt is inkább a pótadó hatásának köszönhető az emelkedés, mivel a személyi jellegű ráfordítások tovább csökkentek. Mindezek eredményeként az adózott eredmény a második negyedévben 11,7 milliárd forintra csökkent a tavalyi 14,7 milliárd forintos szintről.

A tavalyi évhez képest a szabad cash flow is romlott, ugyanis míg a 2021-es év első felében a Magyar Telekom 10 milliárd forint feletti szabad cash flow-t ért el, addig az idei évben közel mínusz 12 milliárd forint a szabad cash flow. Ebben azonban a spektrum licensz díjak is benne vannak, enélkül 32 milliárdos szabad cash flow ért el a Telekom. A pozitív cash flow-hoz a Pan-Inform Kft eladása is hozzájárult, míg a forint gyengülése, és az adóhatások negatívan érintik a cash flow termelést. Az új távközlési pótadó pedig az idei negyedik negyedévben lesz esedékes.

A negyedéves gyorsjelentéshez fűzött kommentárban Rékasi Tibor vezérigazgató elmondta, hogy növekvő árnyomással számolnak, valamint egy esetleges gazdasági visszaesés a bevételi teljesítményre is kedvezőtlen hatással lehet majd. Ezzel együtt a menedzsment megerősítette a korábbi előrejelzést, amely ugyan módosult korábban a távközlési adó hatásaival korrigálva.

Ez alapján a következő teljesítmény várható a következő időszakban a Magyar Telekomtól:

Erős bevételnövekedés és negatív adóhatások jellemezték tehát a negyedévet a Telekomnál, meglepetést okozott az SI/IT bevétel és a mobil szegmens is jó számokat hozott, előbbinél azonban kérdés, hogy a projektalapú bevételek az év további részében hogyan tudnak alakulni, míg a mobiladatbevétel növekedése segíthet a stabil teljesítményben.

Technikai kép

A mai napon a BUX index jelentősebb mínuszban zárt az európai tőzsdék között, az orosz olajszállítással kapcsolatos hírek is befolyásolták a kereskedést, bár a hírek a Molt érintik a régióval kapcsolatosan pesszimista szcenárió megvalósulását jelentheti, amely az összes blue chip árfolyamára kihatott.

Így végül kisebb mínuszban zárta a napot a Magyar Telekom árfolyama, az árfolyam továbbra sem tud eltávolodni a 300 forintos szintektől, és a 2020-as mélypontok alatt tartózkodik. Felfele a 320 és 340 forintos szinteket kellene áttörnie az árfolyamnak, utána térhetnek vissza az árfolyam a 340 és a 420 forint közötti sávba.

A konszenzusos célár a Magyar Telekomra vonatkozóan 460 forint, amely továbbra is jóval magasabban van, mint az aktuális árfolyam. Igaz a legfrissebb célár például 300 forint a Santander elemzőjétől.

A Magyar Telekom heti grafikonja (2022. 08. 09. zárás után)

A jelentés alapján az eredménykimutatás felső soraiban alapvetően pozitívak a trendek, az adóhatások azonban jelentős befolyással vannak a profitra. A kockázatok mellett is azonban a Telekom úgy néz ki a vártnál jobban tudja növelni a bevételeit, és a bruttó fedezet is növekedést mutat, így az üzleti teljesítmény továbbra is stabil. Az új adók hatása viszont ezt a bevételnövekedési ütemet meghaladja, így hiába az eredménykimutatás felső sorában az erős teljesítmény, nehezebb növekvő profitot elérnie a vállalatnak. A jelenlegi részvényárfolyam is inkább ezeknek a hatásoknak szólhat, viszont a bevételek növekedése adhat némi optimizmust a befektetőknek.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.