Szép pluszban áll ma a Wizz Air árfolyama, miután a jelentést nem fogadták rosszul a befektetők. A bevételek rég nem látott szintre erősödtek, a profitszámok pedig a következő negyedéves jelentésnél már sokkal kedvezőbbek lehetnek. Ettől függetlenül az iparág helyzete nem egyszerű, miközben a költségnyomás változatlanul komoly problémát jelent.

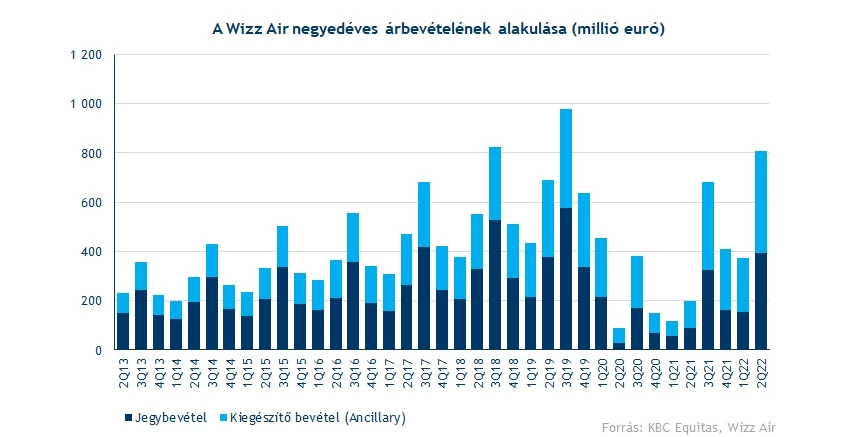

Régóta nem látott bevételeket ért el a Wizz Air a második negyedévben, a cég árbevétele ugyanis meghaladta a 800 millió eurót, ami a két előző negyedév együttesénél is jobb eredmény. Utoljára 2019 harmadik negyedévében volt ennél jobb időszaka a cégnek, akkor majdnem 1 milliárd eurót sikerült elérni, ugyanakkor az egy szezonálisan kedvezőbb időszak volt, és nem volt még járvány sem.

Most főleg a 2019-es, járvány előtti bázishoz képest lehet igazságosan összehasonlítani a teljesítményt, de itt is javulás látható már, 17 százalékos a növekedés. Más metrikában is tetten érhető ez, az akkori 10,4 millió utas után 12,2 milliót ért el a Wizz Air 3 hónap alatt, ugyanakkor a kapacitások kihasználtsága azért nem volt még olyan erős, csak 85 százalék közelében tudott teljesíteni a Wizz Air.

Jól látható az is, hogy az elérhető utaskilométerekre jutó bevétel (RASK) azért csökkent, ez részben a gyengébb kapacitásokkal is magyarázható. 3,84 centről 3,46-ra csökkent a Wizz Air eredménye, vagyis a nagyobb bevétel és a nagyobb utasforgalomnak azért ára is van, próbálja a cég felpörgetni az utazásokat, de az árazást és a kapacitások kihasználtságát tekintve azért részben kompromisszumokra kényszerül így.

Közben a költségeknél azért láthatóak a magas szintek, legyen szó akár az üzemanyagokról, akár az egyéb költségeknél. Előbbi kapcsán 2 eurocent felett vannak az ASK-ra jutó számok, ez pedig több mint 500 millió eurót jelentett negyedéves szinten, ami bődületes új negatív rekordnak felel meg, eddig 230 milliós volt a korábbi csúcs.

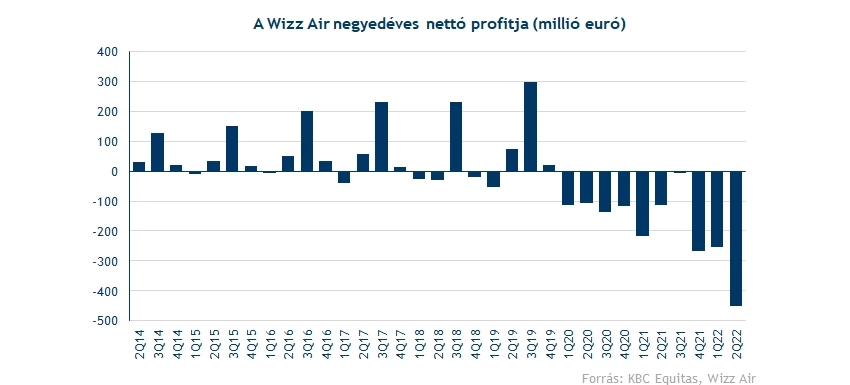

Az egyéb költségek szintje sem tud alacsonyan lenni a magas járatszám miatt, így összességében közel 1,1 milliárd euróra hízott az operatív kiadások szintje. A felpörgő forgalom, a bevétel-arányosan gyengébb számok pedig végeredményben a profitabilitást is negatívan érintik, így nem csoda, hogy végül 450 millió eurós veszteséget ért el a Wizz Air nettó soron. Látható, hogy miközben az ASK-arányos bevételek csak 3,5 eurocent körül mozognak, addig a költségeknél az 5 eurocent felé közelít a vállalat, így pedig nehéz a profitábilis működés.

Milyenek a kilátások?

A Wizz Air persze már említette korábban is, hogy ez a negyedév vélhetően még nem lesz túl erős, most viszont kiemelték, hogy a következő negyedévben (július-szeptember) tovább erősödhet a bevétel-arányos ASK (RASK), és a járvány előtti évet is 10 százalékban meghaladó mértékben növekedhet. Közben az utasforgalom és az ASK számok is 20-30 százalékkal erősödhetnek, ami szintén javíthatja majd a bevételeket.

Emiatt a profittermelés is igen erős lehet már az előző negyedévhez képest, így a szezonálisan kedvezőbb időszakban az üzemi eredménysoron pluszos eredményt produkálhat majd a cég. Ez igen kedvező hír annak várt jellege ellenére is, mivel az előző negyedéves jelentésnél éppen az okozott negatívumot, hogy pesszimistább volt az előrejelzés.

Összességében az látszik, hogy a cég próbálja csúcsra járatni a kapacitásokat a járvány szempontjából is kedvezőbb időszakban, noha ennek a kapacitások kihasználtsága, vagy éppen a költséghatékonyság látta eddig kárát. A harmadik negyedévben viszont már így is learathatja a babérokat a Wizz Air, és pozitív lehet az eredmény, de azért a következő hónapok utáni őszi-téli hónapokban ismét jöhetnek majd a problémák. A fókusz most így átterelődhet a magasabb bevételarányos ASK mutatókra.

Az szintén egy kérdés lehet, hogy mennyiben sikerül majd a reptereken lévő létszám-problémákat menedzselni, hiszen ezek a problémák iparági szinten is komoly kihívásokat jelentenek. A gazdasági klíma sem túl erős, és alapvetően megnehezítheti a szektor életét, de a fapados modellek előnyben lehetnek, mivel így sokan olcsóbb repüléshez juthatnak a korábban drágább jegyárak felől, így addicionális keresletet jelenthet a Wizz számára is a kieső potenciális utasok mellett, vegyes tehát a hatás. Ezzel együtt azért a kapacitások bővülése a korábbi terveknél kisebb mértékű lehet a létszám-problémák miatt, de ezzel együtt is erős lehet a profitabilitás.

Iparági szinten is inkább láthatóak ezek a trendek, ez már az Easyjet jelentéséből is látható volt. A légiipar a járvány utáni felfutás kapcsán komoly munkaerőpiaci problémákon megy keresztül, ezeket a nyári szabadságolások csak felerősítik. Ez értelemszerűen a következő évekre már enyhülhet is, ha a piaci folyamatok működésbe lépnek, de ezzel együtt rövid távon még kell számolni, és láthatóan a Wizz Airt is érinti a probléma.

Erősödik a részvény

Az árfolyam a fentiek után pluszban áll, és látványos felpattanást mutat a 20 fontos szintek közeléből. Technikailag beazonosítható egy csökkenő trendvonal is, aminek áttörése még nem valósult meg, de a nagy lendülettel történő megindulás azért nem fest rosszul. Az is látszik, hogy támaszokat jelent azért a 20 fontos szinteken túl a 17 fontos zóna is, a Wizz Air tehát az elmúlt gyengébb hetek után indulna meg felfelé.

Az ellenállások viszont annyira azért nincsenek messze, egyfelől az 50 napos mozgóátlag 22 font környékén jár, amivel egy esetleges kitörés kapcsán szembe kellene néznie a részvénynek. Ezen felül pedig nem árt figyelni a 25 fontos tartományt sem, ami még március során jelentett masszív támaszokat, és júniusban törte csak le a szintet a papír.

Az indikátorok alapján nem áll rosszul a Wizz Air helyzete, mivel az RSI és az MACD is már felfelé mozog egy ideje, ami inkább a fordulat esélyét erősítette eddig is. A célárak konszenzusa egyébként 30 font felett található, ez alapján tehát lehet még tér a Wizz Air előtt, ehhez viszont szükség lenne a profitabilitás javulására, és a kilátások kedvezőbbé válására is.

A Wizz Air napi grafikonja (2022.07.27. 11:00)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.