Több luxusipari társaság is felülteljesítő idén a piacokon, a javuló kilátások, a stabil kereslet és az ázsiai régió növekedése járulhat hozzá a következő évek eredménybővüléséhez. Az európai cégek mellett az amerikai versenytársak is szép teljesítményt produkálnak, több részvény is egy korrekciós időszakot követően indulna emelkedésnek újból. Értékeltséget tekintve sem a Ralph Lauren, sem a Tapestry nem tűnik túlárazottnak, így a részvények előtt is van még tér az emelkedésre.

Az idei év egyik első elemzésünk a luxusiparban rejlő lehetőségekről szólt, ki is emeltünk két nagyobb vállalatot, a Ralph Laurent, valamint az európai versenytárs Keringet. Azóta mindkét részvény éles emelkedésnek indult, az amerikai társaság esetében azonban némi korrekció játszódott le a hetekben, így újból izgalmassá válhat a technikai kép.

A folyamatos kínai nyitásnak köszönhetően a luxusipar is szárnyra kelt, hiszen ahogy erről egy korábbi elemzésünkben is írtunk, a luxusipari bevételek jelentős része Ázsiából származik. Láthatóan a recessziós félelmek sem okoztak nagy riadalmat az iparág számára, hiszen a felsőkategóriás termékek iránti kereslet stabilitást mutat, így sokszor kígyózó sorokat láthatunk egyes nagymúltú divatáruházak előtt is.

Az elmúlt időszakban több nagyobb luxusipari, esetleg sportszergyártó vállalat a vártnál is erősebb negyedéves jelentést tett közzé, esetleg pozitív előrejelzések is érkeztek a vezetőség felől. A Tommy Hilfiger vagy Calvin Klein márkákat is magába foglaló PVH társaság is nagy ugrást hajtott végre az erős negyedéves számok közzétételét követően, de a Lululemon eredményei is pozitív hatásokat váltott ki a piacokon.

A következőkben két különböző luxusmárkákat tömörítő társaság helyzetét vetjük vizsgálat alá, így mind technikai, mind fundamentális oldalról izgalmas sztori maradhat a Ralph Lauren, esetleg a Tapestry is az idei évben. A globális piacokon nem látni gyengülés jeleit, így az áremelések ellenére a volumen tekintetében sem látszódnak problémák.

Ralph Lauren

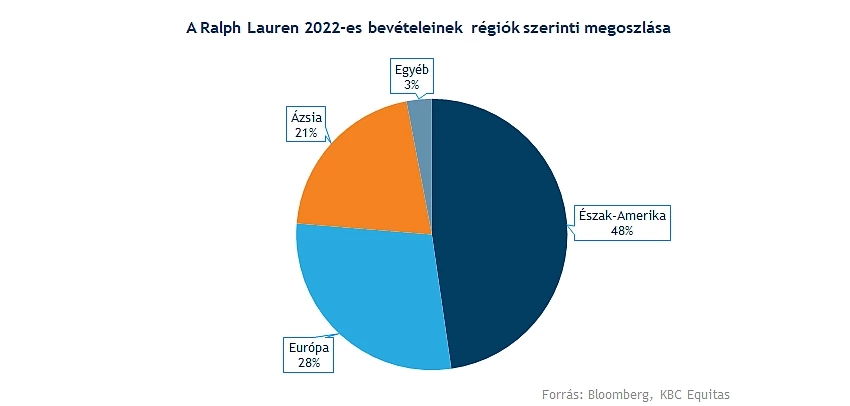

A világszerte ismert amerikai luxusmárka stabil bevételi számokkal és eredményekkel rendelkezik, a következő években is folytatódhat a lassabb ütemű, de hosszabb távon stabilitást mutató bevételnövekedés. Továbbá a stabil fundamentumoknak a kínai nyitás is adhat egy kis löketet, hiszen jelenleg a bevételek 20 százaléka az ázsiai régióból származik. Emellett erős a brand marketingje, hiszen több sportszervezettel kötött hosszabb távra szóló szponzori szerződést is, így különböző nagymúltú tenisztornákon is elsőszámú hivatalos ruházati szponzornak számít a Ralph Lauren.

A technikai kép is izgalmasan fest, hiszen a rövidebb távon kialakult csökkenő trendvonal is áttörésre került az elmúlt két nap mozgásának köszönhetően. A piacokon is sokat javult a hangulat, ez pedig több iparági szereplő számára fellendülést hozott. Az árfolyam előtt álló 50 napos mozgóátlag átugrása bizonyulhat még kiemelten fontos feladatnak, ezt követően ismét a lokális csúcsok kerülhetnének a részvény látócsövébe. Feljebb a 134 dollár körüli szintek képezhetnek ellenállást, míg a 129 dolláros körüli szintek elérése is 10 százalékos felértékelődést jelentene.

A 200 napos mozgóátlag vértezheti fel védelemmel a részvényt lejjebb, továbbá a 100 dollár körüli szint is támaszként üzemelhet. Ezek letörése már érdemben csorbítaná a részvény technikai képét, a 82-88 dolláros tartomány jelenthetne még menedéket az árfolyam számára. Az indikátorokról is érdemes még egy-két szót ejteni, hiszen az MACD vételi jelzést jelenített meg a napokban, emellett az RSI is felfelé trendel. Az osztalékszelvény ma esik le a részvényről, de ez hatalmas mozgást várhatóan azért nem okoz, hiszen 75 centnyi osztalék kerül majd kifizetésre részvényenként.

A Ralph Lauren napi grafikonja (2023. 03. 30. nyitás előtt)

Jelenleg 12,6-es előretekintő rátán forog a papír, amely historikusan sem számít túl magas szintnek, így nem beszélhetünk egy túlértékelt vállalatról. Az elemzők is inkább optimistábbá váltak az elmúlt időszaki eredményeket követően, így jelenleg a konszenzus 131 dolláros célárat határozott meg. Ennek eléréséhez 13 százalékos emelkedésre lenne szüksége a Ralph Laurennek.

Tapestry

A Tapestry égisze alá tartozik többek között a Coach, a Kate Spade New York vagy a Stuart Weitzman márka is. Bevételeinek jelentős hányada belföldön képződik, a legnagyobb arányban a Coach értékesítéseire támaszkodik a társaság. A javuló kilátások következtében az idei éves előrejelzésein is emelt nemrégiben a menedzsment, így látni kell, hogy lehet még tér a részvény előtt.

Az értékeltséget tekintve még vonzóbb képet kaphatunk a versenytárs Ralph Laurentől is, hiszen a 10,3-es előretekintő P/E ráta 24 százalékos diszkontot képez a versenytársakat tömörítő kompozit indexhez képest. Emellett a historikus átlag alatti mutatószámot figyelhetünk meg, tehát látni kell, hogy ezeken a szinteken nem tűnik túlárazottnak a részvény.

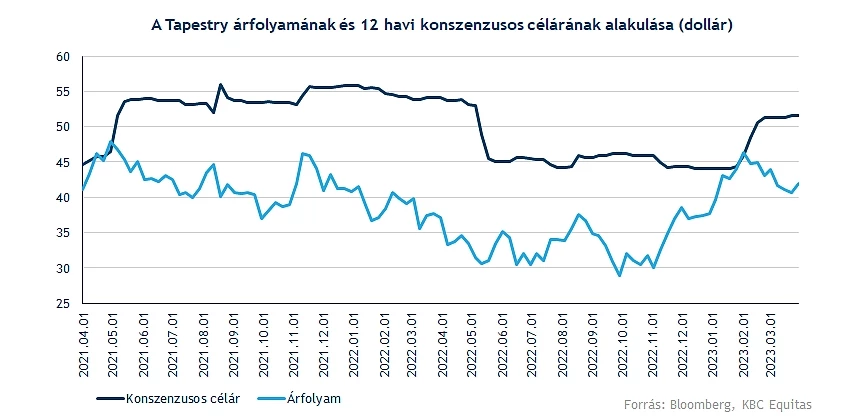

A Tapestry árfolyamán is korrekció játszódott le az utóbbi hetek során, habár a csökkenő trend is megtörni látszik. Ellenállást a 46-47 dolláros szintek jelenthetnek, ennek áttörését követően korábbi lokális csúcsokat vehetné célba ismételten a részvény. Az emelkedést támogathatják az indikátorok is, hiszen az MACD grafikonján is megjelent a vételi jelzés, míg az RSI is alulról metszette az 50-es szintet.

Támaszokat keresve a 200 napos mozgóátlagra érdemes tekinteni, ez alatt a 35 dollár körüli szint jelenthetne végállomást egy esetleges csökkenő trendnek. Lejjebb a 28 dollár körüli szintek is kisegíthetik a részvényt baj esetén, bár az ehhez való visszatérés már igencsak nagy visszaeséssel járna a jelenlegi árfolyamszintekhez képest.

A Tapestry napi grafikonja (2023. 03. 30. nyitás előtt)

Összességében látni kell, hogy a luxusipari kilátások is nagyot javultak idén, az ázsiai régióban rejlő potenciál hozhat akár nagyobb javulást az iparági szereplők számára. Emellett nem látni érdemi visszaesést a keresletben, így a magasan árazott felsőkategóriás termékek iránt továbbra is nagy érdeklődés mutatkozik, ez pedig a bevételek javulását eredményezheti. Egyelőre felülteljesítők tudnak lenni a piacokon a luxusipari részvények, így ez a tendencia akár tovább folytatódhat.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.