Folyamatosan szállítja a Netflix a sikeres filmeket és sorozatokat, a legújabb drámát azonban a tőzsdén mutatták be. A részvény árfolyama 20 százalékot esett a gyorsjelentés után, amiben ugyan voltak negatív pontok, de a piaci reakció inkább a gyengébb tőzsdei hangulatnak és a kockázatkerülésnek szólhat. Az értékeltség is sokat csökkenhetett így, a 400 dollár körüli szintek pedig technikailag is nagyon érdekesek a több éves mélypont miatt.

Komoly mínuszba csúszott tegnap zárás után a Netflix árfolyama, 400-410 dollár közelében nyithat ma a részvény. Tegnap a cég jelentése volt a legfőbb attrakció, a részvénypiacon is figyeltek az elmúlt hetek gyengébb szereplése után a cégre. Ebben a környezetben betlizett a Netflix, és bár a fundamentumok nem minden soron lettek kielégítőek, összességében véleményünk szerint inkább a piaci hangulatnak szól a reakció.

Van még tere a bővülésnek

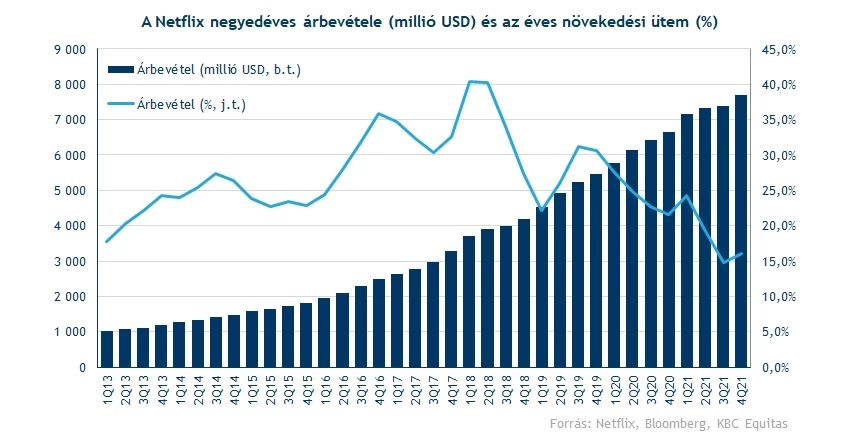

A Netflix árbevétele 7,7 milliárd dollárra erősödött, ez 16 százalékos növekedést jelent. Ez egyrészt verte az elemzői várakozásokat, másrészt majdnem a duplája ez a három évvel ezelőtti negyedéves számnak. Van tehát növekedés, van tehát pénz, ezzel alapvetően nincs is nagy baj.

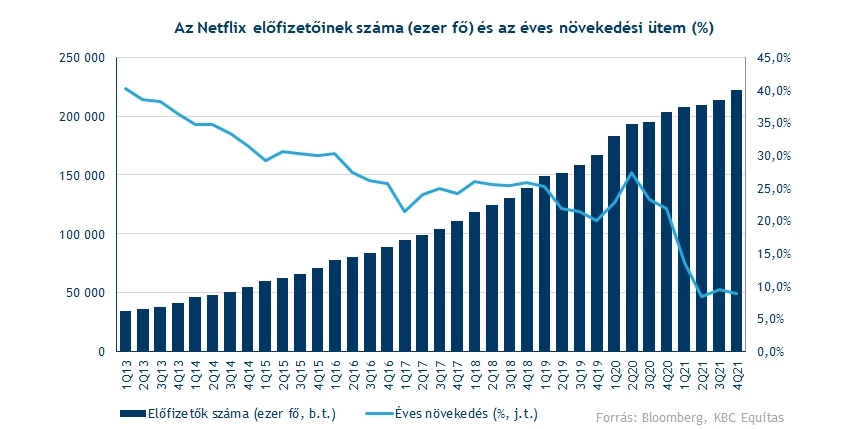

Az előfizetők száma is szépen növekedett, ami ugyebár az egyik legfontosabb faktor a bővülés során. A cég már 222 millió előfizetővel bír, egy év alatt majdnem 20 milliós volt a növekedés. Nyilván ehhez olyan sikersorozatok is kellenek, mint például a Squid Game, de látszólag időről időre képes a Netflix komoly filmeket, nagy sikerű sorozatokat leszállítani, ez pedig vonzza a tekintetet és az előfizetők számát is erősíti.

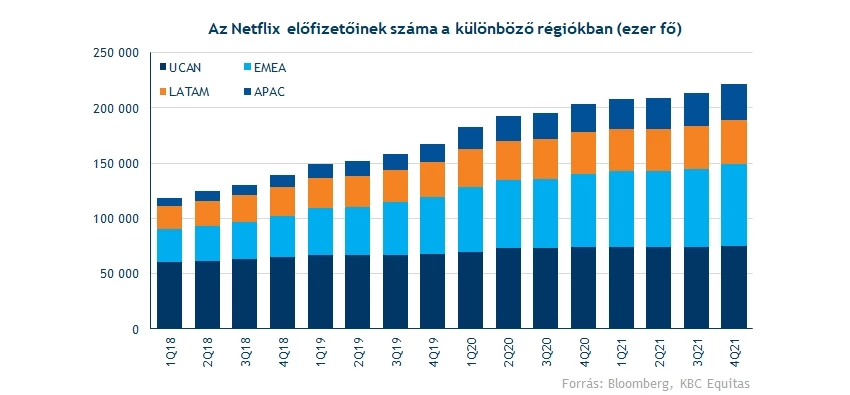

A bővülés közepette továbbra is nagyon fontos az amerikai piac, ahol a legmagasabbak az egy előfizetőre jutó bevételek. Ugyanakkor az EMEA piac is látványosan bővül, és más régiókban is 20-30 százalék közötti növekedési ütem látható. Baj tehát a monetizációval, a tartalommal, és a növekedéssel nincs igazán.

Az nem tetszett viszont a befektetőknek, hogy az első negyedévre csak 2,5 milliós növekedést vár az előfizetők számában a cég. Egy növekedési cégnél ez egyfelől jogos, ugyanakkor a Netflixnél sokszor előfordult már, hogy kisebb-nagyobb időszakokon keresztül elmaradt a bővülési ütem a várttól. A tavalyi második negyedév is gyenge lett, de őszre komoly ralit mutatott ettől függetlenül a papír, amikor az év végén végül megjöttek az előfizetők, bepótolta ezeket a cég. Összességében tehát egy negyedévből túlzott következtetést még nem igazán érdemes levonni.

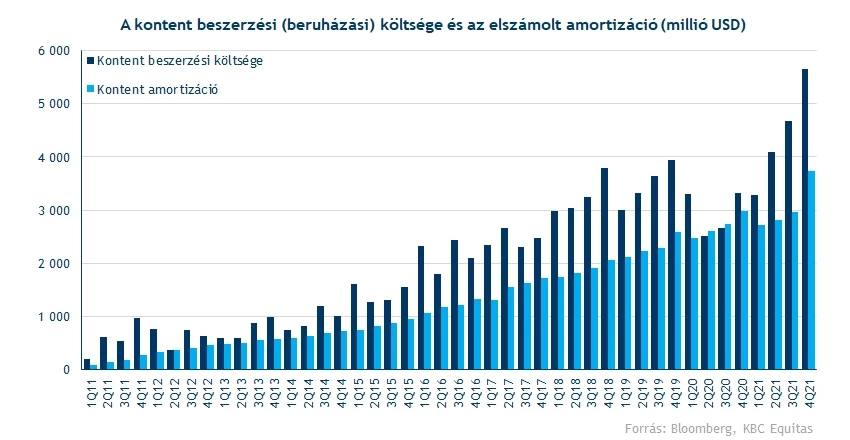

Növekvő költségek

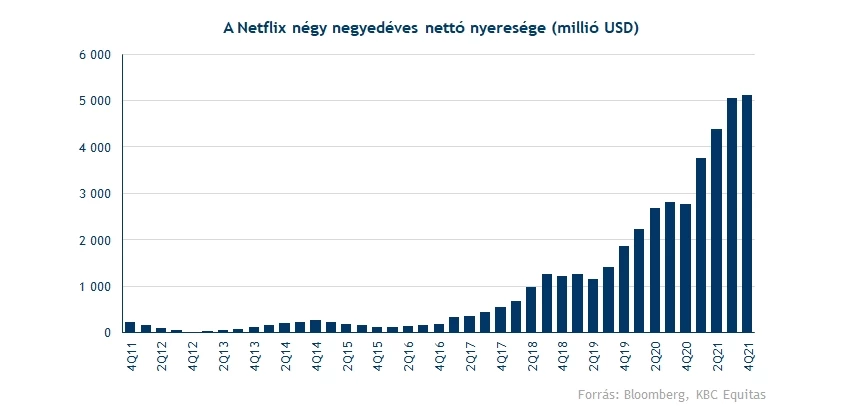

A költségek közben folyamatosan emelkednek, ráadásul a bruttó fedezet hosszú idő után nem is tudott növekedni. Ettől függetlenül a 2,5 milliárd dolláros szint továbbra is igen erősnek nevezhető, illetve a 8 százalék körüli nettó marzs sem gyenge a negyedév során. 2021-ben ugyanis így is 17 százalék felett van az éves nettó marzs, ami igen erős eredménynek nevezhető, érezhető a folyamatos javulás a cégnél.

A költségek növekedését alapvetően az okozza, hogy a tartalomelőállítás költségei erősödnek, és idővel ezek a magasabb amortizációban is megjelennek. 2021-ben majdnem 18 milliárdos volt a beruházások összege, míg ebből csak 12 milliárd körüli költség jelent meg az eredménysorokon. A következő években tehát várhatóan erősödnek majd a költségek, ugyanakkor ez eddig is várható volt, és a múltban is így volt, 2018 körül voltak hasonló szinten a beruházások, mint most a költségek.

2022-ben a menedzsment szerint az erős dollár is negatívan érintheti már a céget, és 1 milliárd dolláros hatással számolnak. Emiatt a 2021-es 20 százalék feletti működési eredményhányad minimálisan alacsonyabb lehet, 19-20 százalékot vár a cég. Ez ugyanakkor akár konzervatív becslés is lehet, illetve a nagyobb bevételek miatt (áremelési hatás) ez magasabb nettó profitszámhoz vezethet végül így is.

Összességében tehát a Netflix a jövőre nézve kicsit pesszimistább jóslatokkal állt elő, de a tényszámok nem lettek rosszak. Maguk a fundamentumok is erősnek tűnnek, a marzsoknál lévő 1-2 százalékos változás, főleg, ha a dollár okozta hatások is érvényesülnek nem tűnnek olyan drasztikus fejleménynek, ami látványos átárazódáshoz kellene, hogy vezessenek.

Csökken az értékeltség

A Netflix értékeltsége a mai piacnyitás után jelentősen csökkenhet, a 12 havi előretekintő P/E ráta pedig 31 közelébe csökkenhet. Ez a piachoz képest még mindig prémiumot jelentene, de az elmúlt hónapokban látható csökkenő értékeltség így még nagyobb ütemű lehet, és egyre érdekesebb szinten a papír. Az elmúlt években a piachoz képest a sokszorosán forgott a papír értékeltsége, most azonban akár 50-60 százalékra is mérséklődhet a prémium.

Az elemzői előrejelzések alapján a profittermelés viszont továbbra is szépen erősödhet, a piaci átlagot jócskán meghaladó szintet várnak a Netflixtől. A 2021-es 5 milliárd dolláros eredmény 2024-re akár 10 milliárdra is javulhat, ami alapján már jócskán a piaci értékeltségi szint alatti mutatókat lehetne látni. Drágának így aligha nevezhető a növekedési ütem függvényében a Netflix, ráadásul az elemzői célárak is 575 dollár körül vannak, ami korántsem a most várható 400 dolláros árfolyamszint. A célárak ugyan elindultak lefelé a jelentés után, de ennek mértéke nem volt annyira drasztikus.

A fentiek alapján tehát hosszabb távra nézve inkább egy túlütés valószínűsíthető. Tavaly októberben például szélsőségesen jó volt a cég megítélése a piacon, akkor kiemeltük, hogy a piac talán túlságosan is optimista és a korrekció esélye nem alacsony. Ez szépen be is következett, most azonban az inga a másik irányba lendülhetett túlságosan. A Netflix esése szólhat inkább a piacon látható általános kockázatkerülésnek, ami például a kriptopiacon is jól látható. Emiatt is különösen érdekesek tehát a mostani szintek.

Fontos a 400 dollár

A 400 dollár körüli szint technikailag is igen fontosnak tűnik, mivel 2018 közepén, illetve 2019 nyarán is többször a szint körül akadt el az emelkedés. 2020-ban a pandémia előtt is ez a szint fogta a papírt, majd a lecsúszás utáni felpattanás során már inkább támaszként funkcionált. Közben a 200 hetes mozgóátlagot sem árt figyelni, ami szintén nincs messze ettől a szinttől, és 423 dollárnál található, akár ebben is menedékre lelhet a papír.

Az indikátorok alapján túl sok jó aligha látható majd. Az MACD már hetekkel ezelőtt adott egy eladási jelzést, míg az RSI is már 36 körül járt a héten. Nyitás után alighanem jócskán a túladott zónába kerül majd a papír, ami ugyan akár jó előjel is lehet, de inkább egy ebből kikerülő, 30 fölé jutó RSI lenne a vételi szignáljával az igazán pozitív jelzés.

A következő hét gyertyája alighanem kiemelt fontosságú lehet majd, de a piaci hangulat alapján lehetnek kételyek a befektetőkben. A Netflix így ez alapján egyelőre hulló késnek tűnik, dacára az abszolút nem vészes fundamentumoknak, a mai nap zárása pedig szintén igen fontos lehet. Ha sikerülne bőven 400 dollár, vagy akár a 200 hetes mozgóátlag felett megkapaszkodni, az már kedvező jelnek számítana középtávra nézve.

A Netflix heti grafikonja (2022.01.21. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.