Hamar ledolgozta a koronavírus okozta visszaesést a társaság, így tavaly már rekordokat döntött a védettségi igazolványok gyártásának köszönhetően. Idén is jó formában maradhat a Nyomda, kedvezőek a kilátások, a veszélyhelyzet alatt lejárt okmányok tömeges megújítása jelentős bevételt generálhat a cégnek. A következő években is szép osztalékhozamokra számíthatnak a befektetők, a korábbi fair érték becslésünket 1635 forintra emeljük.

Kiemelkedő év után a Nyomda

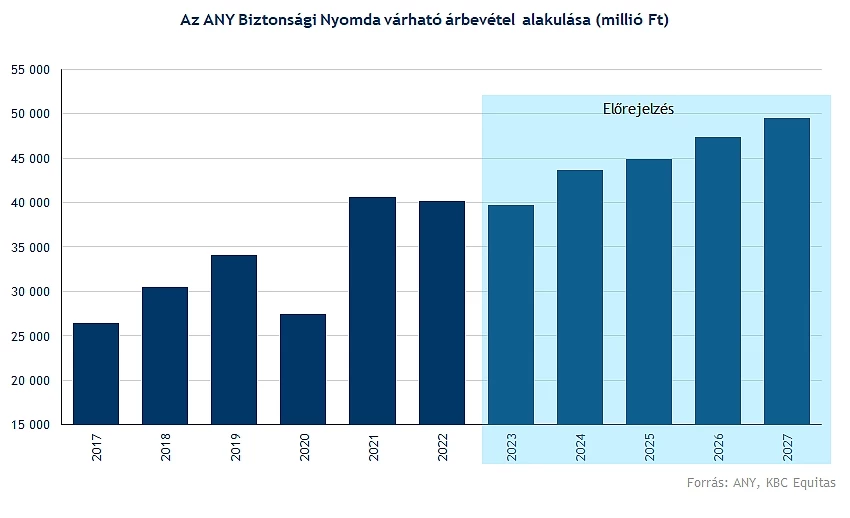

Kiemelkedően teljesített az elmúlt évben az ANY Biztonsági Nyomda. Várakozásaink szerint idén nem tudja megismételni a tavalyi eredményeit a vállalat, hiszen az oltási igazolványok nyomtatása nagyban hozzájárult a kiemelkedő 2021-es eredményekhez. Ennek köszönhetően rekordmértékű, 40 milliárd forint feletti árbevételt realizált tavaly a társaság.

Idén is vannak események, amelyek extra bevételt generálhatnak a Nyomda számára. A Biztonsági termékek és megoldások szegmens bevételnövekedéséhez hozzájárulhat az idei áprilisi választás, hiszen a vállalat biztosította a választási lapok nyomtatását. Ennek kapcsán 1,88 milliárd forintos keretmegállapodást kötött a cég, az első negyedévben sikerült is 65 százalékos éves bevételnövekedést felmutatnia ebben az üzletágban.

A Kártyagyártás és megszemélyesítés szegmensben visszaesést várunk idénre, ez elsősorban annak köszönhető, hogy a jelenlegi információk alapján nincs szükség a védettségi igazolványok megújítására, így ezek egyszeri extra bevételként szolgáltak tavaly a vállalat számára. Azonban hatalmas mennyiségű okmány járt le az elmúlt két évben, és mivel a veszélyhelyzet fennállása alatt nem volt kötelező megújítani ezeket az okmányokat, így rengeteg új kártya kibocsátása várható még idén is. Számításaink szerint a védettségi igazolványok kiesését nem fogja tudni pótolni társaság, azonban így is csupán mérsékelt visszaesést várunk összbevétel tekintetében.

A következő években folytatódhat a növekedés a Nyomda kapcsán, továbbá a kialakult háborús helyzet sincs közvetlen hatással a vállalatra. Természetesen a lassuló gazdasági növekedés, a növekvő infláció okozhat gondokat, hiszen akár az utazások visszaszorulását és ezzel együtt az útlevek kibocsátásának lassulását is eredményezheti egy negatív gazdasági helyzet kialakulása. Az inflációnak köszönhetően emelkedhetnek a vállalat költségei, azonban akár áremeléssel tovább háríthatná ezt a cég.

Tovább nőhetnek majd a bevételek

Biztonsági termékek és megoldások: Tavaly már sikerült a koronavírus előtti eredményeket elérnie ebben a szegmensben a vállalatnak, emellett a választási okmányok jelentősen megemelték a szegmens bevételeit. Hosszabb távon 4 százalékos bevételnövekedéssel számolunk, míg a választási években jelentősebb mértékű növekedést realizálhat a társaság.

Kártyagyártás, megszemélyesítés: A védettségi igazolványok gyártásának köszönhetően tavaly szignifikáns növekedést láthattunk, míg idén a járványhelyzet alatt lejárt igazolványok tömeges megújítása járulhat hozzá az erős bevételekhez. A következő években is stabil bővülést prognosztizálunk. Kockázatot a digitalizáció térnyerése jelentheti, hiszen egyre több eszköz támogatja már a virtuális betéti- vagy hitelkártyák használatát, ezzel akár visszaszorítva a kártyakibocsátás ütemét.

Nyomtatványok gyártása: Tovább folytatódhat az exportértékesítés dinamikus növekedése, ezzel együtt a legnagyobb exporthányaddal rendelkező szegmens is profitálhat. A romániai bővülés, illetve a különböző országokban való terjeszkedés is hozzájárulhat az exportbevételek emelkedéséhez. A forint hosszabb távú leértékelődése a román lejjel szemben további pozitív hatással járhat az exportbevételekre nézve.

Hagyományos nyomdatermékek: Ebben az üzletágban hosszabb távon enyhe növekedést, esetleg stagnálást várunk, az elmúlt év nagyobb mértékű növekedése a könyvforgalom emelkedésének volt köszönhető.

Egyéb: Az egyéb termékek kapcsán minimális növekedési ütemmel számoltunk.

Az iparágat vizsgálva láthatjuk, hogy 4 százalék körüli éves bevételnövekedés van kilátásban az elkövetkezendő időszakban. Hosszabb távon a digitalizáció jelenthet veszélyt az iparágra nézve elsősorban.

Jó eredményeket hozott az első negyedév is

Erősen indította az idei évet is a társaság, az áprilisban tartott választások, valamint a lejáró okmányok megújítása is hozzájárult az eredmények nagy ütemű bővüléséhez. Már az első negyedév során 1 milliárd forint feletti adózott eredményt ért el a társaság, továbbá csak a tavalyi második negyedév sikerült ennél jobban a Nyomda számára. A jelentésről korábban bővebben is írtunk az elemzésünkben.

Van még potenciál az iparágban

A szakértők további növekedést várnak globálisan az iparágban, a biztonsági megoldásokkal ellátott nyomtatványok, illetve kártyák a jövőben is elengedhetetlenek maradhatnak. A digitalizáció folyamatos és gyors fejlődése rejt némi kockázatot az iparágra nézve, hiszen egyre több mindent tárolunk elektronikus eszközökön, így akár a kártyák használata is eltűnhet majd fokozatosan.

Az állami megrendelések nem csak a magyar ANY Biztonsági Nyomda szempontjából lényeges, hanem több más ország vállalatánál is jelentősen hozzájárulhatnak a bevételek növekedéséhez. Továbbá hazai viszonylatban a bankkártyák használata is egyre jobban elterjed, így a folyamatos kártyakibocsátásoknak köszönhetően tovább javíthatja akár az eredményeit a Nyomda.

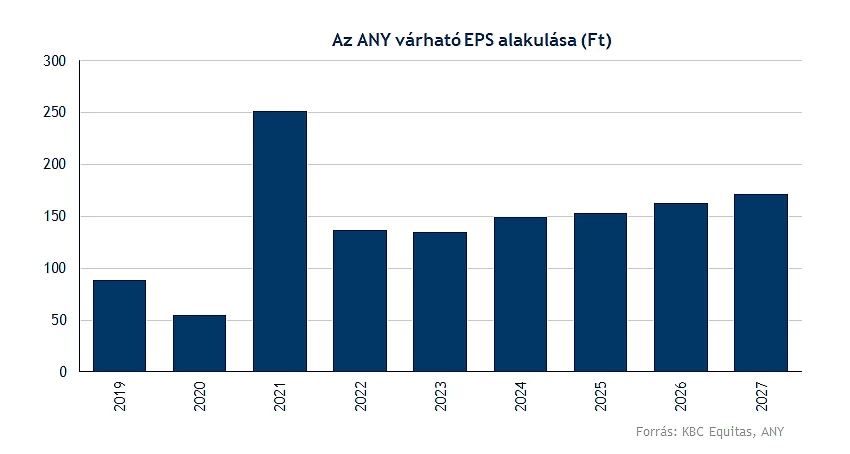

A hazai piacon nem igazán van versenytársa a Nyomdának, míg Európában is kevés biztonsági nyomtatással foglalkozó céggel találkozhatunk. Az előretekintő P/E mutatója a Nyomdának 11,6 körül alakul (saját becslésünk alapján), ez emelkedést jelent a korábbi szintekhez képest. Azonban várakozásaink szerint stabil profitabilitás jellemezheti a jövőben is a vállalatot, valamint EPS terén is szép eredményekre van kilátás.

Értékelés

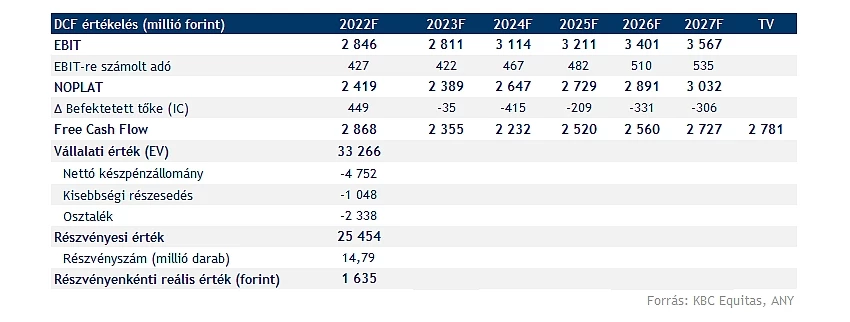

Ugyan várakozásaink szerint a 2021-es év eredményeit nem fogja tudni egyelőre megismételni a társaság, ennek hatására a cash flow termelés is valamelyest alacsonyabb lehet, de így is túlszárnyalhatja a koronavírus előtti időket. Számításaink szerint 2,2-2,8 milliárd forint közötti alakulhat a szabad cash flow mértéke a következő években. Modellünkben számoltunk a választási időszakokban befolyó nagyobb bevételekkel, illetve az idei évben a tömeges kártyamegújítás is egyszeri hatásnak minősülhet. Tovább növekedhet a Nyomda a következő évek folyamán is, a hosszabb távú iparági növekedés is várakozások alapján 4 százalék feletti lehet.

Vannak ugyan kockázatok, amelyek hátráltathatják a vállalatot, elsősorban a digitalizáció térnyerését lehetne kiemelni ebből a szempontból. Emellett a jelenlegi makrokörnyezetnek köszönhetően növekedhetnek a társaság költségei is, azonban véleményünk továbbra is stabil profitabilitás és bevételnövekedés jellemezheti a céget. Az ukrán-orosz háború nem jár közvetlen hatással, illetve kockázattal a társaságra nézve.

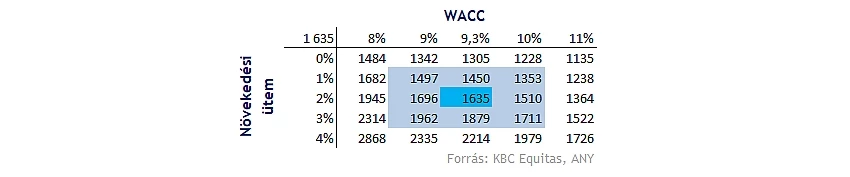

Az utóbbi időben megnőtt a tőkeköltség mértéke, elsősorban a kockázatmentes hozamok jelentős növekedésének tudható ez be, azonban az országkockázat, illetve a részvényprémium mértéke is emelkedett Magyarországra vonatkozóan. A kockázatmentes ráta meghatározásánál figyelembe vettük mind a magyar, mind a román mutató alakulását. Így összességében 9,3 százalékos WACC mutatóval számoltunk az elemzésünk során, valamint a piaci átlagnál valamelyest konzervatívabb növekedést becsültünk.

A fair érték meghatározásakor 2 százalékos hosszú távú növekedési ütemet feltételeztünk, továbbá 9,3 százalékos súlyozott átlagos tőkeköltséggel kalkuláltunk. Így 5 százalékos likviditási diszkont mellett 1635 forintos fair értéket határoztunk meg a Nyomdára vonatkozólag. Ez 6,5 százalékos emelkedést jelent a tavalyi fair érték becslésünkhöz képest. Hozzátéve ehhez az egy éves részvényesi elvárt hozamot (12,8 százalék) 1845 forintos fair értéket kapunk az idei osztalék után. Ennek köszönhetően a 12 havi fair érték 1845 forintnak felel meg.

A különböző növekedési ütemek, illetve súlyozott átlagos tőkeköltségek mellett látható, hogyan alakulnának a fair értékek. Látni kell, hogy minél nagyobb a növekedési ütem, annál nagyobb értéket kapunk azonos WACC érték mellett. Ebből adódik, hogy minél alacsonyabb a súlyozott átlagos tőkeköltség mértéke, annál nagyobb fair értéket kaphatunk eredményként.

A Nyomda a defenzívebb részvények sorát bővíti, így a befektetők számára az osztalék mértéke is igencsak fontos lehet. Várakozásaink szerint az EPS a következő évek során 130-170 forint között mozoghat, így a magas osztalékkifizetési rátának köszönhetően a következő években is szép hozamokban reménykedhetnek a tulajdonosok. Idén részvényenként 163 forintos osztalékkal gazdagodhattak a befektetők, így a következő években is 100 forint feletti osztalékkifizetések vannak kilátásban. Ez akár 6-7 százalékos osztalékhozamot jelenthet a jövőben is a tulajdonosok számára.

Technikai kép

Felülteljesítő idén a magyar piacon a Nyomda, ugyan, ha csupán az árfolyam változását figyeljük, akkor stagnálást láthatunk az év eleji szintekhez képest. Azonban a jelentős mértékű osztaléknak köszönhetően 10 százalékos teljes hozamot érhetett el a befektető, aki év elején részvényeket vett.

A grafikonon is jól látható, hogy szép emelkedést produkált a Nyomda májusig a turbulens piaci környezet ellenére is. Az osztalékszelvény leesését megelőzően már a 1850 forintos szinteket érintette az árfolyam. Látható, hogy az 1523 forintos szint már hosszabb ideje megfelelő támaszt nyújt az árfolyam számára, továbbá tovább javulhatna a technikai kép, ha sikerülne ismét a mozgóátlagok fölé mozdulnia az árfolyamnak. Összességében pedig a piaci felülteljesítés is látható, vagyis a Nyomda valóban defenzívebb papírként viselkedik ebben a környezetben.

Az ANY Biztonsági Nyomda napi grafikonja (2022. 06. 23. 12:45)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.