Hatalmas eséssel indították a kereskedést az európai tőzsdeindexek, a keddi fejleményekhez hasonlóan a magyar piac pedig masszívan alulteljesített a orosz támadások után. A pánikszerű eladások után valamelyest javult a hangulat, de ez inkább a túladott indikátorokkal, semmint a hírfolyam javulásával magyarázható. Az orosz-ukrán kockázatról szóló, előző hetekben publikált elemzéseinkhez hasonlóan szignifikáns kockázatot azonosítunk rövid-közép távon, főleg a régiót illetően. Ettől függetlenül továbbra is vannak olyan szektorok, vagy éppen árupiaci termékek, melyek taktikai fedezéket nyújthatnak a mostani időszakban. Természetesen a helyzet óráról órára drasztikusan változhat, emiatt a rendkívül szigorú kockázatkezelés, és a diverzifikáció alapelv a hasonló helyzetekben.

Tovább eszkalálódott az orosz-ukrán konfliktus az elmúlt órákban, miután Putyin orosz elnök engedélyt adott a támadásra, ami nem csak a szakadár területeket érinti. Putyin kiemelte, hogy nem célja az ország megszállása, ugyanakkor a demilitarizálás ott lebeghet az oroszok előtti célként. Ennek értelmében a légvédelem és a különböző repterek kerültek első körben támadás alá, ezt pedig a legfrissebb hírek szerint meggyőző eredményekkel abszolválták az oroszok.

A nyílt konfrontáció természetesen nagyon rossz hír az európai piacoknak, ahogyan azt piacnyitás előtti hírlevelünkben is már kiemeltük. Ráadásul a potenciális szankciók is olyanok lehetnek, melyek komoly sebeket okozhatnak mindkét félnek. Az Északi Áramlat 2 engedélyezésével kapcsolatban már jöttek korábban is negatív kommentek a németek részéről, és a friss hírek szerint akár az orosz bankok hozzáférése az európai piacokhoz is veszélybe kerülhet.

Ennek kapcsán az sem mellékes, hogy az EKB és a Fed inkább kamatemelési ciklusra készül már, amit a potenciális szankciók miatti gazdasági negatívumok részben kevésbé tesznek indokolhatóvá. Ha lassulnának a potenciális szankciók miatt a gazdaságok, akkor jó eséllyel alacsonyabb egyensúlyi kamatszint is elegendő lehet. Azt viszont muszáj hozzátenni, hogy pont az energiaárak kapcsán inkább a további emelkedés irányába mutat az eszkaláció, amit látni is lehet a piaci mozgások alapján. Az inflációs folyamatoknak ez még inkább aláfűthet, ami viszont éppen csökkentené a teret arra vonatkozóan, hogy alacsonyabb kamatszinttel is beérjék a monetáris politikai döntéshozók.

Természetesen az események percről percre és óráról órára frissülnek, így sokszor gyors fordulat mutatkozott az elmúlt időszakban is. Tegnap például kora délután még javulást mutattak a tőzsdék, és inkább a vártnál enyhébb szankciókat próbálták pozitívan árazni. Ebből jött az éles fordulat ma reggelre, miután az oroszok katonai létesítményeket kezdtek támadni, ezt pedig elemzési szempontból, a fundamentumok oldaláról természetesen nem igazán lehet előre megjósolni. A kockázatok rövid távon így igen szignifikánsak, ugyanakkor bővebben az előző hetekben már többször is írtunk a konfliktus miatti befektetői kockázatokról, ezeket az elemzéseket itt és itt lehet elolvasni, mélyebben az ott leírtakat újra most nem részleteznénk.

A legfőbb kérdés most a szankciókon túl persze az, hogy milyen gyorsan fejeződnek be a katonai műveletek, mivel értelemszerűen ezek tudnának markáns megnyugvást hozni a mostani állapotokhoz képest. A legfrissebb hírek az oroszok dominanciájáról szólnak, ami alapján akár az sem kizárt, hogy viszonylag gyorsan az orosz fél akaratának érvényesítésével csillapodik a konfliktus. Persze ilyen helyzetben sokszor egymásnak ellentmondó információkat lehet találni, ezeket érdemes fenntartásokkal kezelni. A másik fontos kérdés pedig, hogy a piaci reakciók a fundamentumokhoz képest mennyire szélsőségesek, ami ugyan a rövid-közép távú szignifikáns kockázatokkal szemben semmit sem jelent, de hosszabb távon már érdekessé teheti a mozgásokat.

A magyar piac ismét rosszul kezdett

Az európai bankszektorban több bank is közvetlenül érintett, ezzel pedig az eddig felülteljesítő szektor teljesítménye rövidtávon meglehetősen elromlik Európában. A BUX index 10 százalék körüli esésben nyitott, és súlyos zuhanást szenvedett el az OTP árfolyama is. Az európai bankszektoron belül az orosz és az ukrán kitettséggel rendelkező bankok nagyon nagy ütést kaptak. Az egyik legjobban érintett bank a Raiffeisen az európai bankok között, azonban az OTP is rendelkezik érdekeltségekkel a régióban. Csoportszinten persze nem olyan jelentős az állomány, a teljes hitelállomány a csoportszintű állomány 8 százaléka, viszont ezek a leánybankok viszonylag magas profitabilitással működtek, ez pedig nyilvánvalóan veszélybe került, így lehet negatív hatásokkal számolni a leánybankok kapcsán.

Leginkább a francia, olasz és a régiós bankok érintettek a konfliktusban. A pontosabb arányokról a kitettségeket illetően korábbi elemzésünkben is írtunk, amelyből látszik, hogy a teljes kitettség az OTP-nél a csoportszintű teljes saját tőke hozzávetőlegesen 40 százalékát teszi ki. A legutóbbi negyedévben viszont 15 százalék körüli volt az orosz és az ukrán leánybank hozzájárulása. Az EKB a napokban figyelmeztette is a bankokat, hogy riportálják az orosz és az ukrán kitettségüket. Ez alapján a későbbiekben pontosabban is kiderülhet, hogy milyen veszteségekkel kell esetleg számolni. A háborús helyzetet és a kockázatokat jellemzi a piacokon a mai napra még tovább ugró CDS felár is Ukrajnában. Csak a mai napon több mint 500 bázisponttal 1850-re emelkedett az egy éves lejáratú USD CDS (credit default swap) az országban. Oroszország esetében pedig 444 bázispontra emelkedett a hasonló lejáratú CDS, csak a mai napon több mint 100 bázisponttal.

Az OTP árfolyama 12000 közelében is járt, viszont meglehetősen volatilis mozgásokra lehet készülni, így felfele is előfordulhat egy korrekció, ahogyan 14000 forint fölé vissza is jött az árfolyam. Természetesen ilyen mozgások mellett könnyebben előfordulhatnak a túlzó reakciók keddhez hasonlóan, viszont egyelőre nagyon nagy a bizonytalanság a piacon.

Az OTP napi grafikonja (2022.02.24. 10:00)

Nagyot esik ma reggelre a Mol is. Ugyan a hazai olajcégnek a gyengülő forint, valamint az olajárak emelkedése a kitermelési üzletágban jelentős eredményjavulást hozhat, de a rövid távú piaci negatívumok így is felülmúlják a pozitívumokat. A kitermelési szegmensben társult vállalkozáson keresztül napi 4 ezer hordó szénhidrogén-kitermelés Oroszországból származik. Ez a teljes csoportszintű kitermelés közel 4 százalékát jelenti. A Molnak kőolajkitermelésen kívül is vannak oroszországi projektjei, mint például a tatárföldi bitumenüzem is.

A downstream szegmens is jelentősen érintett lehet, a Mol ugyanis a finomítóiban jórészt Ural típusú olajat használ fel orosz importból. Negatív forgatókönyv esetén pedig új források után kell néznie, és ez a költségeket is megnövelheti. Hatással van a konfliktus a gáz (midstream) szegmensre is. Az Oroszországból érkező gázszállítás rosszabb esetben elakadhat, és ez jelentősen csökkentené az üzletág eredményét, az emelkedő gázárak pedig egyébként is csökkentik a keresletet. A Mol árfolyama ma féléves mélypontra került, 5 százalék fölötti a mínusz ma délelőtt, de kedvező, hogy a 2350 forintos támaszról fel tudott pattanni az árfolyam.

A Mol napi grafikonja (2022.02.24. 10:00)

A Richter kapcsán már téma volt a héten, hogy a cég tájékoztatása alapján elképzelhető egy negatív hatás az ukrán piacon. Ezzel együtt a bevételeken belüli arány nem jelentős az ukrán kitettségnél, miközben az orosz piac ennél jóval nagyobb súlyt képvisel, és a kettő együttesen durván 15 százalékot jelent. A Richter szerint keddi közleménye szerint a háborús helyzet alakulásától függetlenül a Richter változatlanul folytatja ukrajnai és oroszországi tevékenységét, ennek kapcsán kérdéses, hogy várható-e újabb bejelentés.

Fontos, hogy a Richter gyorsjelentése jövő héten hétfőn érkezik majd, a részvényt pedig korábban sem gondoltuk drágának. Most a nyitáskori piaci reakció a héten egyszer már elért 7000-7200 forint közelében történt meg, ez alapján látványosan lejjebb nem csúszott a Richter már ahhoz képest. Természetesen rövid-közép távon továbbra is kockázatot jelent a mostani eszkaláció, hosszabb távon viszont már igen érdekes szintekre süllyedt a papír, ha csak a potenciális szankciók között nem jelenik meg valami igen negatív a cégre nézve.

Az Richter napi grafikonja (2022.02.24. 10:00)

A Magyar Telekom kapcsán érdemi kitettségről nem igazán lehet beszélni, így fundamentálisan érdemben nem változtat a cég teljesítményén a mostani hír. Ezzel együtt, ha az olaj és gázárak emelkednek, és végül magasabb kamatokra és hozamokra lesz szükség, akkor a kockázatmentes hozamok felfelé tolódása miatt a cég részvényesi javadalmazásainak további növelésére is szükség lehet ahhoz, hogy hasonló piaci értékítéletet megőrizzen a cég. Ezek viszont inkább másodkörös hatások, ráadásul a telekomszektor hasonló események során inkább defenzívnek számít, a Telekom is inkább a felülteljesítő papírok között van ma a hazai piacon.

A Magyar Telekom napi grafikonja (2022.02.24. 10:00)

A forint árfolyamát is erősen megrángatták ezek a hírek, az EURHUF ugyanis 368 közelébe is eljutott, holott tegnap ilyenkor még 355 körül mozgott. A régiós devizáknak nem tesz jót a bizonytalanság növekedése, a cseh koronánál és a lengyel zlotynál is érezhető gyengülés indult el, részben azért is, mert az események relatíve nincsenek messze ezen országok földrajzi elhelyezkedésétől. Persze a tovább emelkedő nyersanyagárak az inflációs nyomást is fokozhatják, részben ezzel is magyarázható a devizák gyengülése. Mindenesetre az orosz rubel még rosszabbul járt, miután a dollárral szemben 4 százalékos mínuszban van, de napközben volt 10 százalékos mínuszban is. A gyenge forint ezzel együtt a Mol és a Richter kapcsán némileg tompíthatja a fundamentumokat érintő negatívumokat, de ezek rövid távon aligha lesznek érezhetőek.

Az EURHUF napi grafikonja (2022.02.24. 11:00)

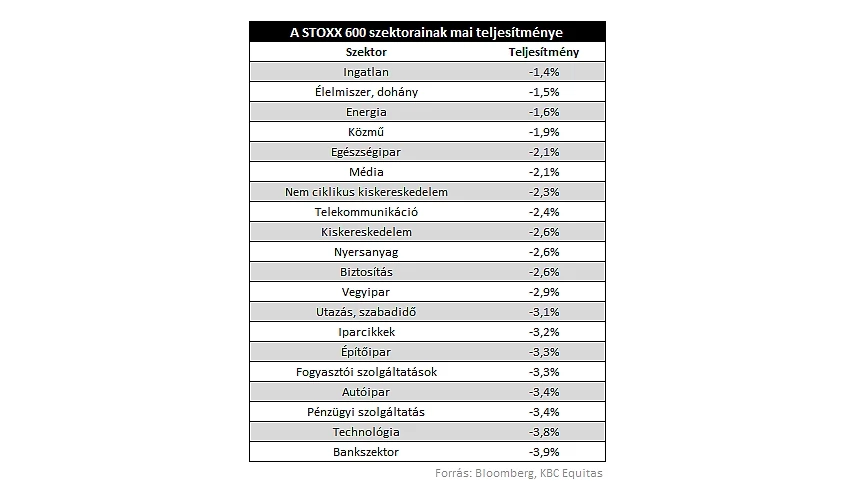

Így teljesítenek az európai szektorok

A reggeli nyitás minden szektor számára fájdalmas volt Európában. Hiába az emelkedő olajár, az energiaszektor is jelentős mínuszban tartózkodik ma reggel, az európai energiacégek számára ugyanis az orosz kitettség most nagyobb kockázattá vált, és a biztonság került rövid távon a fókuszban. Az iparág így is még a stabilabb szektorok között van, és felülteljesítő tud lenni még az ingatlanszektor, az élelmiszer- és dohányipar, illetve a közműszektor is. Ezek persze viszonylag defenzív iparágaknak számítanak, és a kockázatkerülő befektetők számára ilyenkor inkább ezekben lehet legfeljebb fantázia, ha egyáltalán.

Azért hozzá kell tenni, hogy az orosz-ukrán háború az élelmiszárárak inflációjára is jelentős hatással lehet, ez a két ország ugyanis a legnagyobb exportőrök közé tartozik a mezőgazdasági alapanyagok esetében. Ez pedig az élelmiszeripari vállalatokat súlyosan érintheti. Az emelkedő olaj- és gázárak pedig szinte minden szektort sújtanak, az üzemanyagköltségek elszállása a járványt még ki sem heverő utazási szektornak egy újabb csapás, nem véletlen, hogy alulteljesítenek a szektor cégei, és nyilván a kelet-európai turizmus is megsínyli a háborús bizonytalanságot. Végezetül a globális inflációs környezetet is ugyebár tovább fokozhatja, ami szintén nem pozitív hír a kamatokat emelni készülő jegybankoknak, és a részvénypiacoknak.

A legnagyobb ütést viszont a bankszektor kapta ma reggel, mivel az európai pénzintézeteknek érezhető kitettsége van az orosz-ukrán régióban, illetve az európai makrogazdasági negatívumokat is jelzi a szektor nagymértékű csökkenése. A nyugat-európai bankok közül például a Raiffeisennek, az Unicreditnek és a Societe Generale-nak is jelentős orosz kitettsége van. A bankszektor mellett jelentős csökkenés látható még a ciklikusnak számító autóiparban is, illetve a magasabb értékeltségű, és így kockázatosabb technológiai szektorban is.

A részvények közül a legnagyobb orosz és ukrán kitettséggel rendelkező papírokat ütötték meg ma reggel. Nyugat-Európában például ilyen a Raiffeisen 9 százalék fölötti mínusszal vagy a Renault is 8 százalékos csökkenéssel. Nem sok részvény tud növekedni ma, a DAX index összes komponense esik, és a STOXX 600-on belül is csak pár komponens javul, leginkább egyedi sztorikkal rendelkező részvények, fegyvergyártók, vagy például a kevésbé jelentős orosz kitettséggel rendelkező norvég olajcég, az Equinor. A DAX egyébként napon belül valamelyest felpattant, hasonlóan a BUX indexhez, de ez inkább a rövid távon túladott indikátorokkal, semmint a javuló hírfolyammal magyarázható. A kockázat tehát tetemes.

A nyersanyagokra érdemes most figyelni!

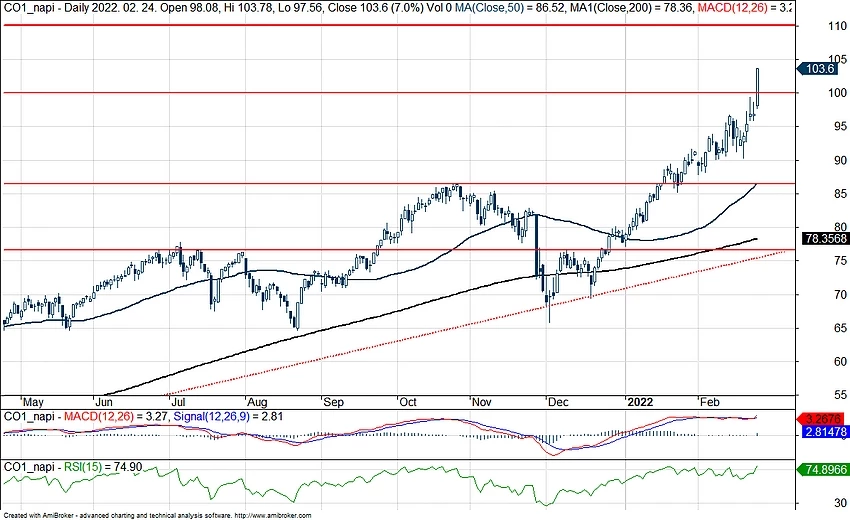

Ahogy azt korábbi írásainkban is említettük, az orosz invázió tovább mozgathatná az olajpiacokat, így könnyedén átléphetné a 100 dolláros lélektani szintet is mind a Brent, mind a WTI. Előbbi esetében ez ma meg is történt, azóta sem lassít az árfolyam, így már 105 dollár közelében jár jelenleg a Brent. Utoljára 2014-ben járt ilyen szinteken a Brent, azonban a helyzet fokozódása még tovább repítheti a fekete aranyként is ismert olaj árfolyamát.

A támadás hatására további szankciók várhatók mind Európa, mind az Egyesült Államok részéről, így ezek a lépések további áremelkedést is okozhatnak az olajpiacokon. Az iráni atomalku lezárása esetén ugyan növekedhetne az olajkínálat, de ennek hatása valószínűleg nem tudná kiegyenlíteni a háború okozta nehézségeket. Összességében tehát az olaj, illetve az olajipari cégek rövid távon, taktikai szempontból továbbra is jó fedezéket jelenthetnek, megerősítve korábbi gondolatainkat.

A Brent napi grafikonja (2022. 02. 24. 11:00)

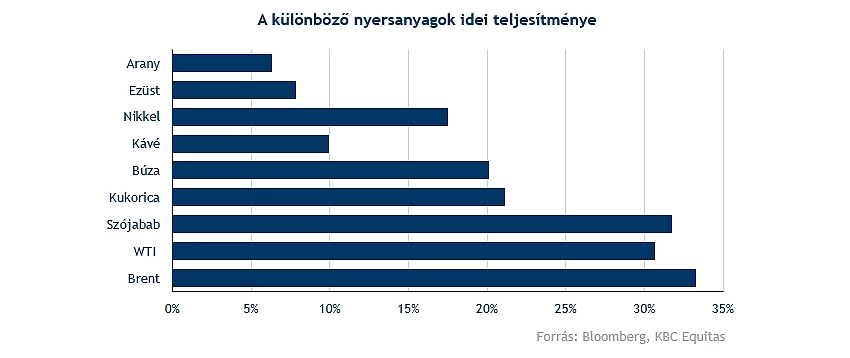

A befektetők pozícióik menedzselése során az aranyat ismét fókuszba helyezik, így idén is az arany bizonyul eddig az egyik biztonsági menedéknek. Ma ismét emelkedést mutat az arany árfolyama, így már 1945 dollár felett jár, lassan közelíti a 2000 dolláros szinteket, amelyet utoljára másfél éve tudott áttörni. A kötvényhozamok ismét csökkennek, az infláció tovább emelkedhet a háború okozta nehézségeknek köszönhetően, így egyre jobb piaci környezet van kialakulóban a csillogó nemesfém számára. Természetesen az arany mellett az ezüstöt is veszik a befektetők, így fontos szinteket tudott átlépni az árfolyam, jelenleg a 200 napos mozgóátlagot átlépve, 25 dollár felett jár az ezüst árfolyama.

Az arany napi grafikonja (2022. 02. 24. 11:00)

Oroszország és Ukrajna továbbá kiemelt exportőrnek számít a mezőgazdasági termékek piacán, és mivel a háború az élelmiszerellátást is fenyegetheti, így több mezőgazdasági nyersanyag ára is éles emelkedésnek indult az elmúlt egy napban. Az egyik ilyen kiemelt termék a kukorica, hiszen Ukrajna a világ legnagyobb kukoricaexportőre, így utoljára fél éve járt ilyen szinteken az árfolyam, mint most, azonban a bizonytalanság további áremelkedést okozhat a nyersanyagpiacokon.

A kriptopiacokat viszont nem kímélik a befektetők, hatalmas eladási nyomás jelent meg, így 35 ezer dollár alá zuhant ma reggelre a legismertebb kriptodeviza, a Bitcoin árfolyama. Ugyan mérsékelt emelkedésnek indult azóta, de így is 35 és 36 ezer dollár között mozog a kriptopénz. Korábban sokan a kriptopiacokban, és ezzel együtt a Bitcoinban látták az új arany megjelenését, amely kiváló védelmet nyújthatna az infláció elleni harcban.

Azonban míg az arany idén közel 7 százalékos pluszban áll, addig a Bitcoin több mint 23 százalékot esett közel két hónap leforgása alatt. A befektetők számára túl nagy kockázatot jelenthetnek ezek a termékek, így vészesen közelíti a 30 ezer dolláros szintet a Bitcoin, amely a múltban többször is védelmet jelentett, így akár innen egy visszapattanás is megtörténhetne. Összességében viszont a fizikai konfliktus veszélye, és annak tényleges bekövetkezése során már az arany tűnik a nyertesnek.

A többi kriptopénz sem tud jól teljesíteni, így az Ethereum is fontos szintekről pattant le az elmúlt időszakban, jelenleg 2400 dollár alatt mozog az árfolyama. Távolabb az 1700 dolláros szint jelenthetne támaszt, azonban kérdéses, hogy ebben a piaci környezetben mennyire térnek vissza a befektetők ezekhez az ultra kockázatos eszközökhöz.

Bitcoin heti grafikonja (2022.02.24. 11:00)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.