Egy lokális mélypontról fordulni tudott az Albemarle árfolyama és a rövidtávú csökkenő trend is megtörni látszik a részvénynél, a fordulatot pedig a lítium árában bekövetkező kisebb emelkedés is támogathatja. A tavalyi évi csúcstól számítva jelentősen visszaesett a részvény, az értékeltség pedig három éve nem látott szinteken jár.

Nem teljesítettek jól az elmúlt időszakban a lítiumhoz köthető vegyipari cégek árfolyamai, így például az Albemarle és az SQM esetében is visszaesést láthattak a befektetők. A lítium piaci ára is visszaesett, valamint a piaci hangulat sem volt kedvező főleg a magasan értékelt részvények számára.

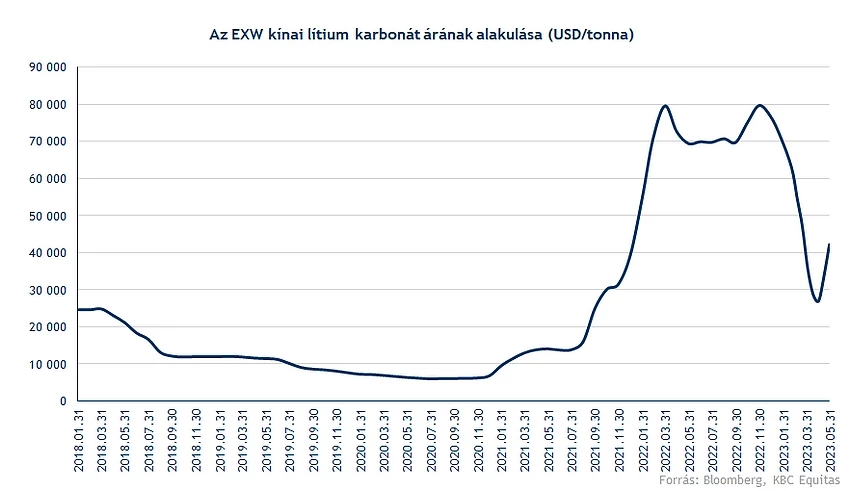

Korrekció volt megfigyelhető a lítium árfolyamában tavasz folyamán, májusban azonban egy kisebb fordulat következett be főként a kínai lítium karbonát árában. Globálisan nézve más régiókban még mindig visszaesés látható (pl. Európa, Amerika), viszont a kínai árak alakulása az egész piac számára indikátor lehet, mivel Chile és Argentína mellett az egyik legnagyobb kitermelő ország.

Az Albemarle bevételeinek 70 százaléka kötődik a lítiumhoz, így nagymértékben befolyásolják az árváltozások a cég bevételét. Az elmúlt években megugró lítium ár így jelentősen hozzájárult az árfolyam emelkedéséhez, a közelmúltban pedig az árakban történt korrekció a részvénynél is megjelent, ezzel együtt pedig az értékeltség is alacsony szintre csökkent. Amennyiben további fordulat jön a lítium árában az kedvező lehet az Albemarlénak, amely a részvénynél is elindíthat egy fordulatot.

További pozitív hír, hogy a Ford az SQM-mel, illetve az Albemarléval nagyösszegű szerződést kötött az elektromos autóihoz készülő akkumulátorok alapanyagaira vonatkozóan. 2026-ra a Ford évente 2 millió elektromos autót szeretne gyártani. Ehhez az Albemarléval például 100 ezer tonna lítium karbonát szállításáról döntött, amely árfolyamtól függően milliárd dolláros nagyságrendben mérhető bevételt jelenthet a cégnek. Hosszabb távon tehát a nagy autógyártókkal kötött szerződések tovább fokozhatják a növekedést az Albemarlénál.

Technikai kép

Meglehetősen érdekessé vált az Albemarle technikai képe az utóbbi hetekben, a február óta jellemző lecsorgás úgy tűnik megakadt, miután május elején sikerült áttörnie az árfolyamnak a csökkenő trendvonalat.

Most egy fordított fej-váll alakzat képe rajzolódott ki a napi grafikonon, tehát innen várna egy kitörésre az árfolyam. Amennyiben átvinné a 215-220 dolláros szinteket az árfolyam, akár a 200 napos mozgóátlagot is megcélozhatná a részvény 250 dollár környékén. Fentebb még 290 dollárnál azonosítható a következő ellenállási szint, igaz, ennek teszteléséhez már több mint 35 százalékos emelkedést kellene bemutatnia a részvénynek a jelenlegi szintekről.

Abban az esetben viszont, ha lefordulna az árfolyam, számos védelmi zóna nyújthatna még menedéket a papírnak. Legközelebb 193 dollárnál azonosíthatjuk a következő támaszvonalat, de ezalatt még a 173-as szint is megakaszthatná az árfolyam lecsorgását. Láthatjuk, hogy felfelé azért több tér mutatkozik a részvény előtt, így a hozam-kockázat arány szempontjából is vonzó lehet az Albemarle papírja a jelenlegi szinteken.

Az Albemarle napi grafikonja (2023. 06. 07. nyitás előtt)

Rátekintve a részvény heti grafikonjára láthatjuk, hogy a 175-180 dollár közötti zóna már több alkalommal is megfogta az árfolyam esését. A hetekben is éppen erről a szintről láthattunk egy visszapattanást, megerősítve ezzel a korábbi támaszszintet. Tehát egy historikusan is szignifikáns támaszról beszélhetünk ez esetben, ami technikai szemszögből mindenképp kedvező. Emellett még a 200 hetes mozgóátlag is támaszként funkcionálhat, tovább erősítve a részvény technikai képét.

De nem csak támaszszintek köszönnek vissza a heti grafikonon, mivel a 290 dolláros ellenállás áttörésével láthatóan nem először gyűlt meg az Albemarle baja. Első alkalommal még 2021 novemberében fordult le erről az árszintről a részvény árfolyama, onnan pedig egészen a 180 dolláros szintekig gyengült vissza. Efelett még a történelmi csúcspontot kijelölő 325-ös szint is akadályt állíthat, de ennek eléréshez még hosszabb lehet az út a részvény előtt.

Éppen ezen a héten adta be a vételi jelzést az MACD, ami így a nulla vonal alól kezdett el felfelé trendelni. Emellett az RSI is igen távol van a túlvettséget jelző szintektől, tehát bőven lenne még tér a részvény előtt a további emelkedésre az indikátorok alapján.

Az Albemarle heti grafikonja (2023. 06. 07. nyitás előtt)

A részvényre vonatkozó célárak átlaga 265 dollár, amely a mostani szintekhez képest közel 25 százalékkal magasabb. Ugyan az elmúlt időszakban több elemzőcég is csökkentette a célárát a részvényre, még így is jelentősebb felértékelődést feltételeznek a vállalatnál.

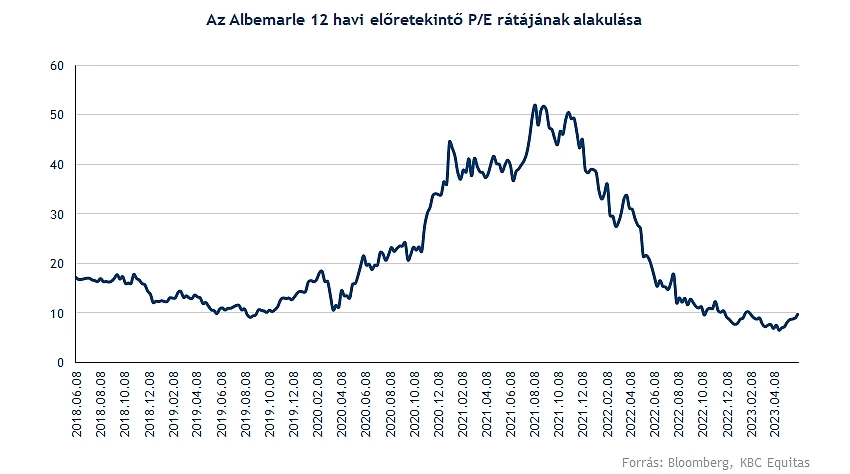

A korábbi csúcstól számítva 35 százalékkal van lejjebb az árfolyam, túlértékeltnek pedig aligha lehet nevezni a részvényt, mivel az elmúlt években az 50 feletti előretekintő P/E rátáról mindössze 9-re csökkent az értékeltség. Ebben nagy szerepe volt a részvényárfolyam esésének is, ugyanakkor a lítium árában bekövetkezett emelkedés, és az ezzel járó EPS növekedés üteme szintén kiemelkedő volt.

Az idei évben több mint 22 dolláros az EPS előrejelzés az elemzői konszenzus alapján, az értékeltségi szintek pedig a 2019-es szinteket jelentik most, annak ellenére, hogy 2019-hez képest az árfolyam még mindig sokkal magasabb szinten található.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.