Stabil eredménytermelés jellemezhette az OTP régiós működését a második negyedévben, leszámítva az ukrajnai és az orosz leánybankot, kisebb mértékben így javulhatott a negyedéves eredmény az év elejéhez képest. Az emelkedő kamatkörnyezet segíthet, ugyanakkor lassuló hitelállománybővülésre van kilátás, illetve a kockázati költségsoron is magasabb összeg szerepelhet részben a háborús helyzet, illetve a romló makrogazdasági kilátások miatt. Az augusztusi jelentés előtt az árfolyam a bankszektorban alulteljesítő, így a jelentés majd fontos indikáció lehet a befektetőknek, egyelőre azonban a romló piaci hangulatban nem tud jól teljesíteni az OTP árfolyama.

Augusztusban érkezik a gyorsjelentés

Augusztus 11-én teszi közzé a második negyedéves gyorsjelentését az OTP. Az első negyedéves eredmények után némi javulást várunk, viszont a háborús helyzet miatt az oroszországi és az ukrán leánybank gyengébben teljesíthetett. A régióban azonban folytatódhatott a hitelállományok bővülése, és a kamatszintek is emelkedtek (főként Magyarországon). A kamatmarzsokban is javulás jöhetett ezzel együtt, viszont a negyedév végére lassuló állománybővülés látható, az emelkedő kamatok miatt pedig visszaeshetett a hitelkereslet (leszámítva néhány államilag támogatott hitelterméket).

Például itthon is látható volt, hogy az MNB Zöld Otthon Programjának hiteleire hatalmas kereslet mutatkozott, mivel az emelkedő kamatkörnyezetben még vonzóbbá váltak az alacsonyabb kamatozású hitelek. A romló makrogazdasági kilátások azonban negatívan befolyásolhatják a hitelekre való keresletet nemcsak a lakossági oldalon, de a vállalati szektorban is. Így fontos iránymutatást jelenthetnek majd az egyes leánybankok hitelállomány adatai.

A hitelezési trendeken felül persze a mostani negyedévben is fokozott figyelem fordul a kockázati költségek felé, amelyben Ukrajna és Oroszország mellett is érdemes lesz figyelni az esetleges nagyobb céltartalékolásra.

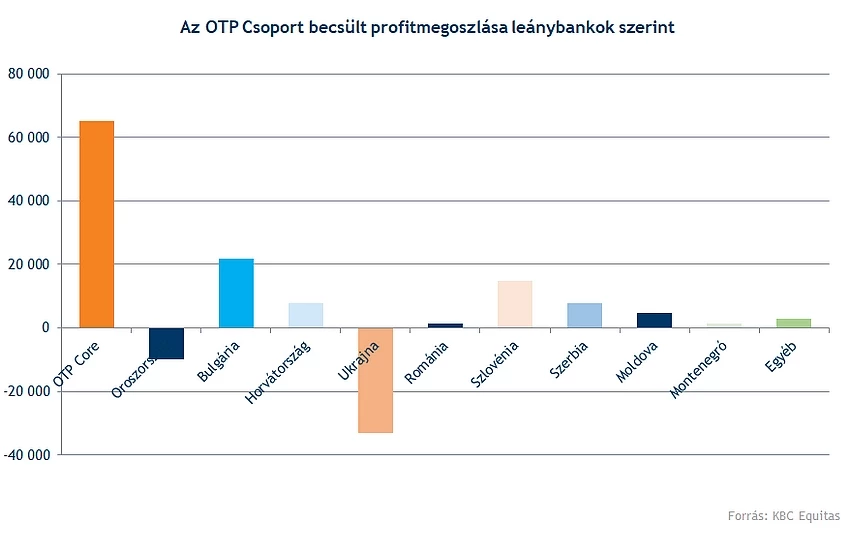

Éves összehasonlításban tovább növekedhettek a kamatbevételek az OTP-nél. A leánybankokat megnézve csak Oroszországban és Ukrajnában számítunk csökkenésre, illetve érdemes is különválasztani ezt a két leánybankot a csoportszintű teljesítményen belül, hiszen a háború és szankciók erőteljesen negatív irányba befolyásolják a teljesítményt. Emiatt a céltartartalékolás és leírások nagyobb részét is ettől a két leánybanktól várjuk, bár a romló makrokörnyezet miatt továbbra is óvatos maradhat a bank, amely magasabb kockázati költségszintet jelenthet.

Az előző negyedévhez képest emelkedhettek az OTP nettó kamatbevételei. Állomány szinten az egyes leánybankoknál előfordulhatott csökkenés (Oroszország, Ukrajna), ugyanakkor az emelkedő kamatkörnyezet miatt a kamatbevétel is emelkedhetett. Kérdés viszont, hogy lesz-e látható lassulás, vagy az előrejelzésekben megjelenik-e a hitelkereslet lassulása az emelkedő kamatkörnyezet miatt. Marzs oldalon várhatóan pozitívak lehetnek a folyamatok, viszont a hitelállomány bővülésében emiatt lassulásra számítunk.

Alapvetően többfajta negatív hatás érvényesül a mostani időszakban is.

- Az elhúzódó orosz ukrán háború hatásai és a szankciók

- Kamatstop és moratórium

- A kamatkörnyezet emelkedése

- Bankadó

Összességében a csoportszintű nettó kamatbevétel 245 milliárd forint körül alakulhatott a második negyedévben, az egyéb díjakkal és jutalékokkal kiegészülve pedig 363 milliárd forint felett lehetett a bevétel a második negyedévben.

Az első negyedévet több egyszeri nagyobb leírás is rontotta, és bár az orosz és ukrán leánybank várhatóan ronthatja az eredményt, a veszteséges működést sikerülhetett elkerülnie az OTP-nek. Érdemes azonban még figyelembe venni, hogy a kamatkörnyezet emelkedése miatt az OTP a portfóliójában tartott állampapírokon veszteséget érhetett el, amelyek viszont az átfogó eredménykimutatásban szerepelnek. Az első negyedévben több mint 80 milliárd forintos volt a mínusz, és a kamatok emelkedése miatt a második negyedévben is ez jelentősebb tétel lehet.

A működési költségek tekintetében szintén emelkedésre számítunk, amely leginkább a magasabb munkaerőköltségeknek köszönhető. A kockázati költségek, viszont főleg az ukrajnai és az orosz operáció miatt magasabb szinten alakulhatnak, ettől függetlenül azonban a konszolidált adózás utáni eredmény növekedhetett az előző negyedévhez képest a 88 milliárd forintos szintről. A csoportszintű eredmény mellett a régióban érdemes megnézni a főbb országokban, ahol az OTP jelen van, a második negyedéves hitelezési trendeket:

Magyarország

Természetesen amellett, hogy az OTP régiós bank, a magyarországi tevékenység a legjelentősebb, a hitelezési trendekben pedig idehaza is a fordulat kezdetei látszódnak. Az MNB májusi felmérése alapján is látható, hogy a lakossági lakáshitel állomány még növekedni tudott, ebből jelentős részt tehetett ki a Zöld Otthon Program is.

A fogyasztási hitelekben viszont már megállt az állomány növekedése az első negyedévben is, és a lakossági hitelállományban a második negyedéves adatok is enyhe csökkenést mutatnak az előző negyedévhez képest. Az MNB adatai alapján a kihelyezni kívánt hitelmennyiségben is lassulás várható a banki válaszok alapján. A kereslet mellett szintén befolyásoló tényező a növekedésben, hogy a lakáshitelek, és főként a fogyasztási hitelek piacán inkább szigorodás látható a hitelezési feltételekben.

A bankok ugyanakkor romló veszteségrátára is számítanak a hiteleken, amelyek a korábbihoz képest magasabb céltartalékolást feltételeznek, emiatt az orosz és az ukrán leánybankok kívül is számítunk céltartalékolásra. Ugyanakkor az OTP Core működésében lehetnek pozitív trendek, pl. a Faktoring portfólión elért megtérülés, és a stabil hitelportfólióminőség miatti alacsonyabb értékvesztés.

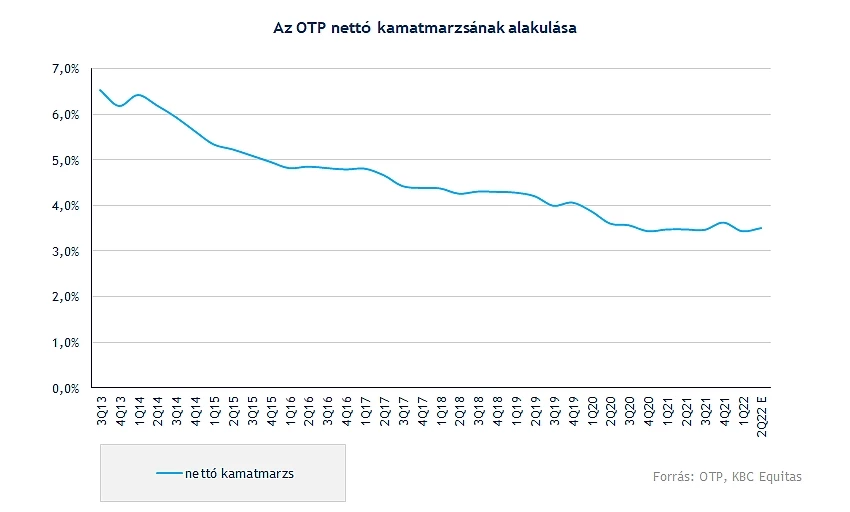

Itthon az első negyedévben az új folyósítású lakáshiteleken sok esetben negatív volt a marzs, mivel kezdetben az alapkamat gyors emelkedését nem követték le a hitelkamat emelkedések. Lassan azonban utolérték és meg is haladták a hitelkamatok a forrásköltségeket, így a kamatmarzsok javulhatnak. Ráadásul a bank a jegybankban tartott betétek után (amely jellemzően az egyhetes betéti eszköz) szintén kamatot kap, amelynek mértéke egyre növekszik. Mindez pedig a kamatmarzsok emelkedésének irányába mutat.

A vállalati szegmensben itthon az első negyedévben már tetőzés volt látható a hitelállományokban, és az OTP első negyedéves eredményében is látható volt, hogy a vállalati hitelek negyedéves összehasonlításban mindössze egy százalékos növekedést mutatott, és a banki felmérések alapján is az derül ki, hogy csökkenésre lehet számítani az állományokban a következő időszakban. Az emelkedő kamatmarzsok az állományok csökkenését persze ellensúlyozni tudják, így a bank kamatbevételei még növekedni tudnak.

Bulgária

Bulgáriában mérsékelt növekedést várunk a nettó kamatbevételekben, valamint az összbevételben is. Ezt támogathatja a folytatódó hitelállomány növekedés is, amely összességében 13 százalék körüli lehetett, a háztartások esetében valamivel magasabb volt a bővülés 14,8 százalék, míg a vállalati hitelállományok esetében 11,5 százalék. Kockázati költségekben viszont nem várunk nagy kiugrást, így összegezve 21 milliárd forint környéki eredménnyel zárhatta a negyedévet a bolgár leánybank.

Szlovénia

Szlovéniában szintén nagyot lépett előre az OTP a Nova KBM megvásárlásával, azonban pénzügyileg még nem került zárásra a tranzakció. A kamatbevételek viszont így is növekedhettek a banknál, hiszen mind a vállalati, mind a lakossági szegmensben növekedtek a hitelállományok. A lakossági szegmensben 7,4 százalékos lehetett az állománynövekedés, míg a vállalati oldalon 11,7 százalékos.

Oroszország és Ukrajna

Ukrajnában az első negyedévhez hasonlóan veszteségre számítunk, a hitelállomány pedig stagnálhatott, míg Oroszországban folytatódhatott a hitelportfólió csökkenése. Még az első negyedéves jelentésben frissítette az OTP, hogy az orosz leánybank teljes leírása 60 bázisponttal csökkentené a CET1 tőkemegfelelési mutatót. Ezzel együtt a céltartalékolás magas lehet, így a negyedéves céltartalék jelentős része az orosz és az ukrán leánybanktól jöhetett az elmúlt negyedévben is.

Összegezve a régióban folytatódó, de lassuló hitelvolumen bővülés mellett, javuló kamatmarzsokkal zárhatta a második negyedévet az OTP, viszont profitsoron elsősorban a kockázati költségek növekedése miatt most sem számítunk erős eredményre. A bankrészvény árfolyamára továbbra is érezhetően negatívan hat az orosz és az ukrán kitettség, a kockázatok miatt pedig a szektoron belül alulteljesítő is maradt. Várhatóan inkább egy pozitívabb hangvételű jelentés segíthetné az árfolyamot a csökkenő trend megtörésében. Az orosz és az ukrán operáció mellett azonban stabil eredményekre számítunk az OTP-től.

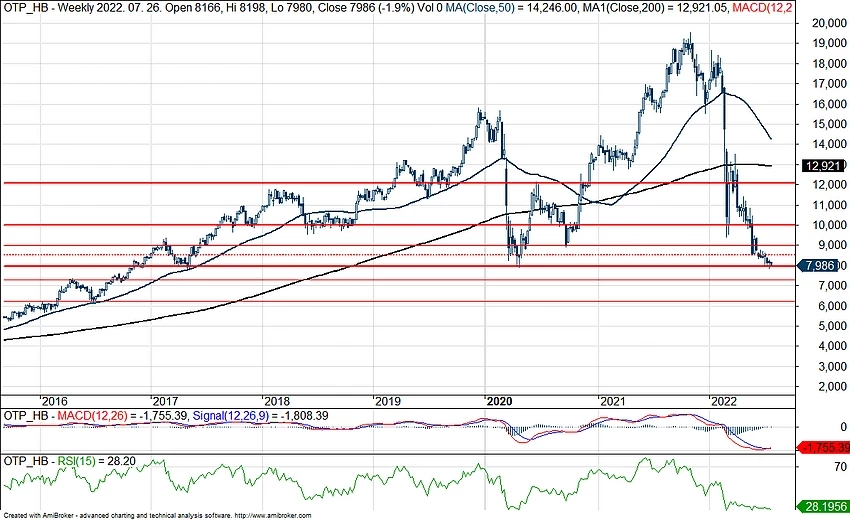

Mélyponton az árfolyam

Az OTP árfolyama jelenleg a 8000 forint körüli szinteken mozog, amelyre legutóbb a koronavírus járvány idején volt példa. Ezzel az OTP árfolyama már mélyen az egy részvényre jutó saját tőke alatt forog, amelyre szintén ritkán volt példa, mivel eddig a bank az európai bankszektorban magas saját tőke arányos megtérülést tudott elérni, viszont az idei évben ez már veszélybe került, és a bizonytalanságok miatt a következő években várhatóan alacsonyabb profitabilitásra lehet számítani.

Hozzávetőlegesen a 10 százalék alatti saját tőke arányos megtérülés az egy részvényre jutó saját tőke körüli értékeltséget indokolna. A korábbi években az orosz és az ukrán leánybank meglehetősen nagy saját tőke arányos nyereséget ért el, viszont a háborús helyzet teljes mértékben átírta a korábbi profitvárakozásokat. Így csoport szinten is nehéz lehet majd a 15-20 százalékos ROE szinteket megismételni.

A mai napon újra csökken az OTP árfolyama, így ismét a 8000 forintos szintre szegeződhet a figyelem. A gyorsjelentés közzététele azért még később következik, addig is leginkább a piaci hangulat és az európai bankszektorból érkező jelentések befolyásolhatják az árfolyamot. A mai napon az árfolyam letörte a 8000 forintos szintet, így kérdés, hogy a korábbi napokhoz hasonlóan vissza tud-e kapaszkodni a 8000 forintos szint fölé az árfolyam.

Az OTP heti grafikonja (2022. 07. 26. 15:45)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.