Jelentős sokkot okozott tegnap a tőkepiacokon az ukrajnai orosz támadás, illetve az Oroszország elleni szankcióknak is bőven lehet hatása. A részvénypiacokkal ellentétben viszont az energiahordozók ára jelentősen emelkedett, az európai földgáz árfolyama látványosan megugrott, és az olajárak is hétéves csúcsra kerültek. Az energiacégek szempontjából viszont így sem feltétlen kedvező a helyzet, az orosz kitettséggel rendelkező részvények tegnap jelentősen is csökkentek.

Tegnap elkezdődött az orosz-ukrán háború, amelynek tőkepiaci hatásairól tegnapi elemzésünkben részletesebben is foglalkoztunk, de már az elmúlt hetekben többször is írtunk a kockázat lehetséges következményeiről. Az olaj és a földgáz is jelentősen érintett a konfliktusban, már csak amiatt is, hogy Oroszország a világ egyik legjelentősebb olaj- és földgázexportőre, ezért bővebben is érdemes foglalkozni az olajpiaci folyamatokkal.

A globális olajkitermelés több mint 10 százalékát Oroszország adja, így igen jelentős az olajárak szempontjából is. A nyugati országok az orosz támadás miatt súlyos gazdasági szankciókat is meghoztak Oroszországgal szemben, azonban az energiaexportot ezek közvetlenül nem érintik (mivel az minden oldalnak túlságosan fájdalmas lenne). A szankcióknak és a háborúnak közvettetten azért mégis van hatása az olajpiacra, és ez az energiaárakban is meglátszódik.

A háború miatt becslések szerint nagyságrendileg napi 1 millió hordó olaj már ki is eshetett a globális exportból, az ukrajnai és fekete-tengeri szállítási útvonalak fennakadása miatt. A kínai importőrök egyelőre fel is függesztették az orosz fekete-tengeri olaj megrendeléseiket, mivel bizonytalanná vált a szállítás és a finanszírozhatóság is. Ennek köszönhetően az Ural típusú olaj rekordmértékű diszkonton forgott a Brenthez képest. Ez a finomítóiban többnyire Ural olajat felhasználó Mol számára is érdekes lehet.

Az olajipari elemzők is aggódnak a háború miatt, és egyre többen emelik meg az árfolyamvárakozásaikat is. A JP Morgan után már a Goldman is arra számít, hogy a következő három hónapon belül elérheti a Brent a 125 dollárt. A potenciális szankciók körüli bizonytalanságok ugyanis kínálati sokkot okozhatnak rövidtávon. Ezzel szemben a Bloomberg elemzői konszenzusa továbbra is mérsékeltebb. A második negyedévre átlagosan csak 79 dolláros Brent, és 77 dolláros WTI árfolyamot várnak, amely becslések jelentősen alacsonyabbak a jelenlegi határidős áraknál. Igaz a becslések egy része még nem biztos, hogy frissült az orosz-ukrán háború hatásaival. Összességében tehát látható, hogy nagy a szórás a becsléseknél, ami mutatja a bizonytalanságot rövid távon még az olaj áránál is.

Március 2-án lesz a következő OPEC+ értekezlet virtuálisan. A kartell az orosz-ukrán konfliktus olajpiaci hatásait is már kiértékelheti, amely amiatt is érdekes, mivel Oroszország is a csoport tagja. Mivel a jelenlegi szankciók direkt módon nem csökkentik jelentős mértékben az orosz olajexportot, és így nagyobb piaci egyensúlytalansághoz sem vezetnek, ezért a szervezet nem biztos, hogy a tervezettnél nagyobb mértékű termelésnövelésről határozna. Meglepetés persze előfordulhat, egy nagyobb mértékű növelés esetén azért lehetne tere az olajárak mérséklődésének is.

A magasra szökő olajárak miatt egyébként ismét terítékre került a stratégiai olajkészletek felszabadítása az Egyesült Államokban. Joe Biden elnök tegnapi bejelentése szerint több országgal együtt koordinált készletfelszabadításról egyeztetnek, de egyelőre még korai szakaszában áll a terv. Az Egyesült Államok legutóbb novemberben dobott piacra a stratégiai készletekből 50 millió hordó olajat (amely nagyjából háromnapi amerikai olajfogyasztásnak felel meg), akkor viszont csak átmenetileg sikerült mérsékelni az árakat. Kérdés, hogy most mennyit lennének hajlandóak felszabadítani, mikor az 582 millió hordós stratégiai készletszint évek óta a legalacsonyabb szint. Egy alacsonyabb volumenű felszabadításnak pedig most nem biztos, hogy tartós és jelentős hatása lenne a piacon.

A Brent jelenleg a 100 dolláros lélektani határ körül mozog, és továbbra is meredeken emelkedő trend látszik a grafikonon az utóbbi szűk két évet nézve. Technikailag ugyanakkor már a 2018-as helyzethez hasonló túlvettség is mintha kezdene kialakulni RSI alapján, ez akkor lokális csúcsokat eredményezett, bár a geopolitikai feszültségek persze most jóval magasabbak, így a technika szerepe másodlagos lehet. A 125 dolláros elemzői előrejelzések teljesülése esetén a 2011-2012-es csúcsokat is tesztelhetné az árfolyam. Afölött pedig már a 2008-as csúcs megközelítése is elképzelhető lenne 140 dollár fölött. Amennyiben korrekció alakulna ki, akkor pedig a 88 dolláros szint lehet érdekes a technikai elemzés szempontjából.

A Brent havi grafikonja (2022.02.25. 12:00)

Izgalmas a helyzet a szektor részvényeinél is

Habár az olaj- és gázáremelkedés alapvetően kedvező az olajipar cégeinek, a pozitív hatás azonban nem egyértelmű minden részvényre a szektorban. Sok energiacégnek ugyanis jelentős kitettségei vannak Oroszországban, emiatt pedig több cégnél megnőhettek a működési kockázatok is. Bár ahogy fentebb is írtuk, közvetlenül az orosz energiaexportra kivetett szankciók nem várhatóak, de az oroszországi projektek finanszírozása, fejlesztése, sőt akár működése is bizonytalanabbá válhat.

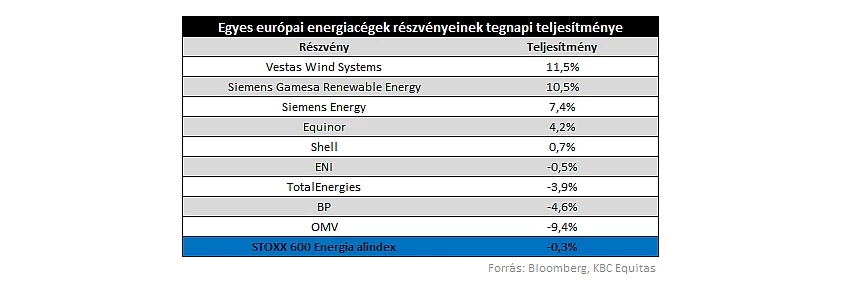

Így a jelentősebb orosz kitettséggel rendelkező cégeknek azért kifejezetten kellemetlen a jelenlegi helyzet, a szénhidrogénárak emelkedése ellenére is. A nagy európai energiaóriások közül a BP kitettsége lehet a legnagyobb, amely a Rosneft közel 20 százalékát tulajdonolja, és innen jön a kitermelésének közel harmada is. A TotalEnergiesnek szintén nagy az érdekeltsége az országban, főképpen a Novatekben lévő 19 százalékos részesedése révén. A TotalEnergies kitermelésének közel 17 százaléka származik Oroszországból. A többi nagy európai energiacég közül a Shell és az ENI orosz kitettsége valamelyest kisebb. Az OMV azonban szintén nagy vesztese lehet a helyzetnek, mivel jelentős az érdekeltsége az Északi Áramlat 2 gázvezetékben, amelynek sorsa jelenleg bizonytalanná vált.

A norvég Equinor viszont jó pozícióban is lehet a mostani válság következtében. A cég a második legnagyobb gázexportőr Európában az orosz Gazprom után, Norvégia pedig globálisan a harmadik legnagyobb gázexportőr Oroszországot és Katart követően. A háború következtében is megemelkedő gázárakból pedig profitálhat az Equinor, ráadásul az is kedvező lenne a vállalatnak, ha az orosz forrás helyett más alternatívákat preferálnának (akár magasabb költségen) földgázbeszerzésnél az európai államok.

Összességében tehát a szektor részvényeinél nem árt figyelni most az orosz kitettséget, amely ebben az időszakban akár jelentősen befolyásolhatja a részvény teljesítményét is. Ide kapcsolódik, hogy Boris Johnson brit miniszterelnök tegnap kijelentette, hogy Európának függetlenné kellene válnia az orosz energiaexporttól. Így akár hosszabb távon is változásokat generálhat az energiapiacon a helyzet, bár hasonló kijelentések már többször is voltak a múltban is. Az európai megújuló energiacégek is nyertesek lehetnek akár így hosszabb távon, ez tegnap a részvények teljesítményén is meglátszódott. A STOXX 600 energia alindexében, a Vestas Wind Systems kiemelkedő volt 11,5 százalékos növekedéssel, és a Siemens Gamesa és a Siemens Energy is jól teljesített.

Jelentős különbségek állnak fenn a határidős piacon

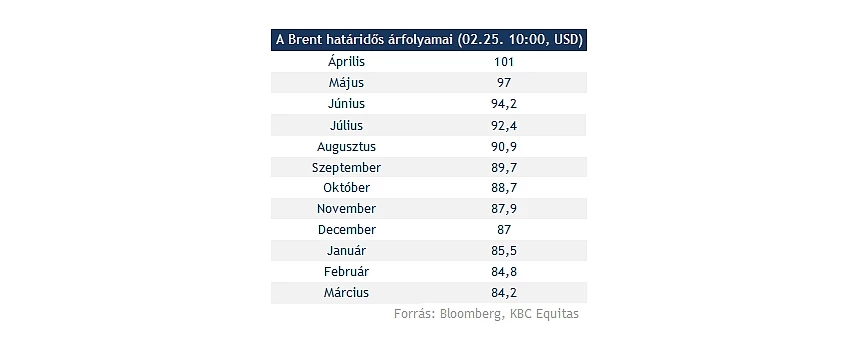

Az utóbbi időszakban szokatlanul magas különbség alakult ki a különböző határidős árfolyamok között az olajpiacon. A legközelebbi határidő, azaz az áprilisi 101 dollár fölötti szinteken járt délelőtt, azonban a májusi határidős árfolyam már csak 97 dollár körül tartózkodott. A júniusi pedig csak épphogy meghaladta a 94 dolláros szintet. Ahogy megyünk előre az időben, úgy egyre alacsonyabb határidő árfolyamokat láthatónk, jövő februárra például már kevesebb mint 85 dollár a határidős árfolyam.

Ez azt mutatja, hogy a piac is arra számít, hogy idővel mérséklődhet a jelenlegi konfliktus hatása. A határidők közötti különbség viszont az olaj ETF-ek esetében is érdekes. Az olaj ETF-ek mögött határidős kontraktusok vannak, jellemzően a legközelebbi határidőre vonatkozóan, de ez változó lehet. És mivel a fizikai leszállítás ebben az esetben nem kívánatos, ezért az ETF-ek kezelői a zárás előtt „átgörgetik” későbbi határidőre a lejárni készülő kontraktusokat. Ez kontangó esetén negatív az ETF árfolyamának szempontjából, viszont a jelenlegi helyzet nem kedvezőtlen. Az olaj későbbi „azonnali” árfolyamának enyhe csökkenése esetén sem feltétlen fog látványosan csökkenni az ETF árfolyama, mivel ezzel az értékpapírral lényegében a határidős görbe változására fogadunk. Erről bővebben a weboldalunkon is írunk.

A KBC rendszereiben az olajt és a földgázt követő termékekről az ETF- illetve certifikátkeresőben lehet bővebben tájékozódni. A magas volatilitás miatt azonban nyersanyagokba fektetni kockázatosabb lehet, mint részvényekbe, illetve egyes termékek tőkeáttételt is tartalmaznak, így mindenképpen érdemes mérlegelni, hogy a saját kockázatvállalási hajlandóságunknak megfelelő terméket válasszuk ki, amennyiben szeretnénk befektetni.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – megfelelési teszt kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.